„Ich habe überhaupt kein Geld zum Sparen übrig“. Diese Ausrede führen viele an, ohne jedoch ihre tatsächlichen Ausgaben und Einnahmen im Blick zu haben. Derweil schlummert in jedem von uns ein gewisses Sparpotential, denn im Alltag geben wir immer wieder für etwas Geld aus, das wir eigentlich gar nicht benötigen. Wir tun dies oft mit einer unterbewussten Routine. Seien es der Kaffee-to-Go am Morgen, das Brötchen beim Bäcker oder die gebrannten Mandeln, die wir nur aufgrund des verlockenden Dufts schnell mal mitgenommen haben. Es sind die kleinen Snacks des Tages, die uns immer wieder Geld kosten. Diese vermeintlich kleinen Ausgaben stauen sich schnell zu einer großen Summe an!

Ein Haushaltsbuch sorgt für Übersicht

Wer nicht Buch führt, wird niemals dahinterkommen und dieses Sparpotential für sich entdecken! Der erste Schritt für einen Sparanfänger, der das Zepter für seine Altersvorsorge selbst in die Hand nehmen möchte, ist daher die Führung eines Haushaltsbuches. Darin werden alle Ausgaben und Einnahmen chronologisch auf den Cent genau eingetragen und in unterschiedlichen Kategorien einsortiert. Letzteres ermöglicht dann, am Ende des Monats einen genauen Überblick über die Ausgaben zu erhalten. Viele werden staunen, wofür sie ihr Geld so ausgeben!

Ein Haushaltsbuch zu führen, ist nicht schwer! Entweder man summiert seine Posten eigenständig in einer simplen Tabelle auf, oder sucht sich im Internet eine entsprechende Vorlage heraus. In Microsoft Excel ist eine solche sogar schon von Haus aus integriert. Noch einfacher geht es mithilfe einer Smartphone-App, womit sich dann sogar bequem von unterwegs aus Eintragungen vornehmen lassen, ohne dass man sich später bei der Eingabe an die Ausgaben erinnern muss, weil das Geld im Geldbeutel nicht mit der Summe im Haushaltsbuch übereinstimmt.

Excel, App oder Banking-Software

Ich nutze hierfür die Software MoneyControl des Entwicklers Mobiware. Die Anwendung ist sowohl für Mac- und Windows-Nutzer erhältlich, als auch für iOS- und Android-Geräte. Inzwischen ist sogar eine Webapp verfügbar. Sie erlaubt das Anlegen verschiedener Konten und Kategorien und ermöglicht übersichtliche Aufstellungen, die sich dann bequem als eine Art Kontoauszug im PDF-Format abspeichern und ausdrucken lassen. Die Synchronisierung zwischen den einzelnen Geräten erfolgt über die Cloud.

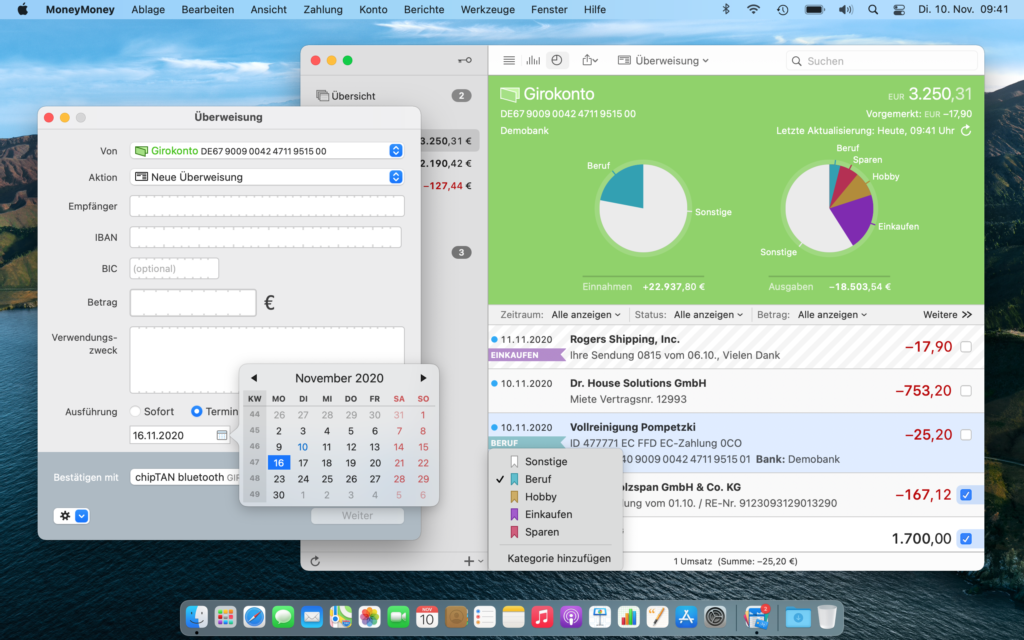

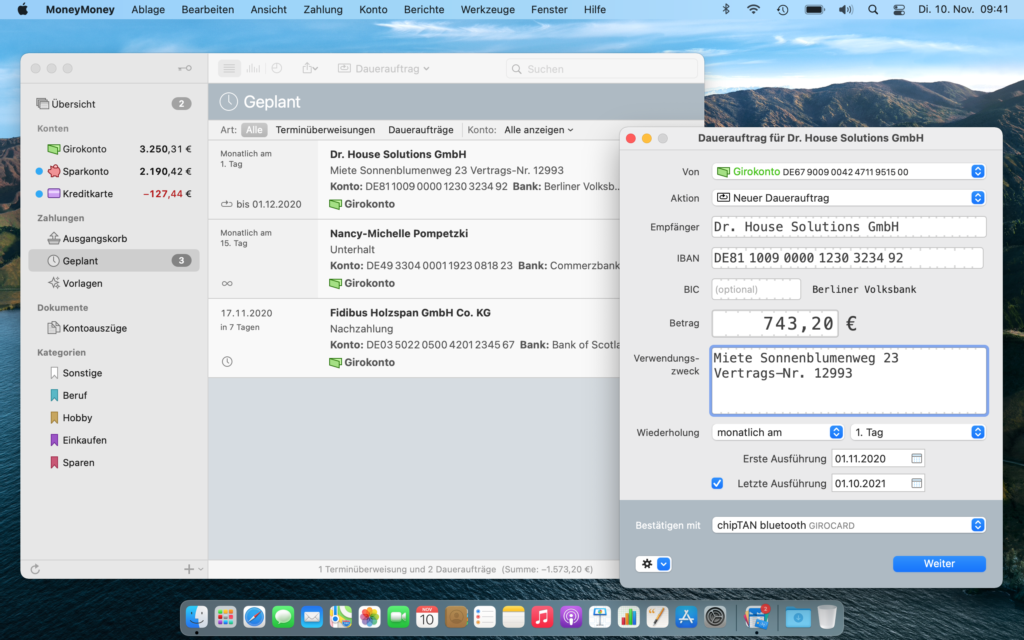

Eine andere Alternative ist eine Bankingsoftware mit Offline-Konten- und Kategorie-Funktion. Dann werden alle Umsätze auf dem Girokonto oder der Kreditkarte automatisch abgerufen und teilweise sogar richtig einklassiert. Ich nutze hier die kostenlose Outbank-App, wobei ich MoneyMoney in Sachen Analyse-Funktionen eindeutig vorziehe, wenngleich die Software ausschließlich für Mac-Nutzer erhältlich ist und knapp 30 Euro kostet. Dafür kann ich mit passendem Konto direkt aus der App heraus Überweisungen und Umbuchungen tätigen und habe stets all meine Depots mit im Blick.

Mehrere Unterkonten steigern die Disziplin

Viele Konten zu haben, ist ein weiterer Kniff dieses Artikels. Es empfiehlt sich, ein Mehrkontensystem zu nutzen: Zum einen, um die Übersicht der Ausgaben zu ermöglichen, zum anderen aber auch, um die eigene Disziplin zu verbessern. Ich empfehle mindestens drei Konten zu führen, die sich jedes Mal nach dem Gehaltseingang automatisch über Daueraufträge gegenseitig befüllen.

Auf dem Hauptkonto laufen alle Einnahmen und Fix-Kosten zusammen. Der Arbeitgeber überweist auf dieses das Gehalt, stetig gleichbleibende Ausgaben, wie die Miete, der Strom-Abschlag oder die Smartphone-Flatrate werden direkt von diesem Konto abgeführt. Das zweite ist das Sparkonto. Hierauf läuft regelmäßig – und das im Sinne von „Bezahl Dich selbst zuerst“ – die monatliche Sparrate für den Notgroschen oder später das Depot ein. Das dritte Konto ist das Ausgaben-Konto für alle weiteren Konsum-Ausgaben wie Nahrungsmittel, Restaurant-Besuche, Netflix oder das Benzin an der Tankstelle. Man arbeitet mit Budgets und setzt sich feste Limits.

Eine vereinfachte Version eines möglichen Mehrkontensystems im kurzen Überblick:

- Hauptkonto: Gehaltsüberweisung des Arbeitgebers, regelmäßige Ausgaben (Miete, Strom, Mobilfunk etc.)

- Sparkonto: Monatl. Sparrate für eigenen Notgroschen (3-5 Netto-Monatsgehälter werden empfohlen) sowie Kapital für ein späteres Depot

- Ausgabenkonto: Konsum – im Sinne von Lebensmittel, Restaurant-Besuche, Kraftstoff fürs Auto, Karten für ÖPNV etc.

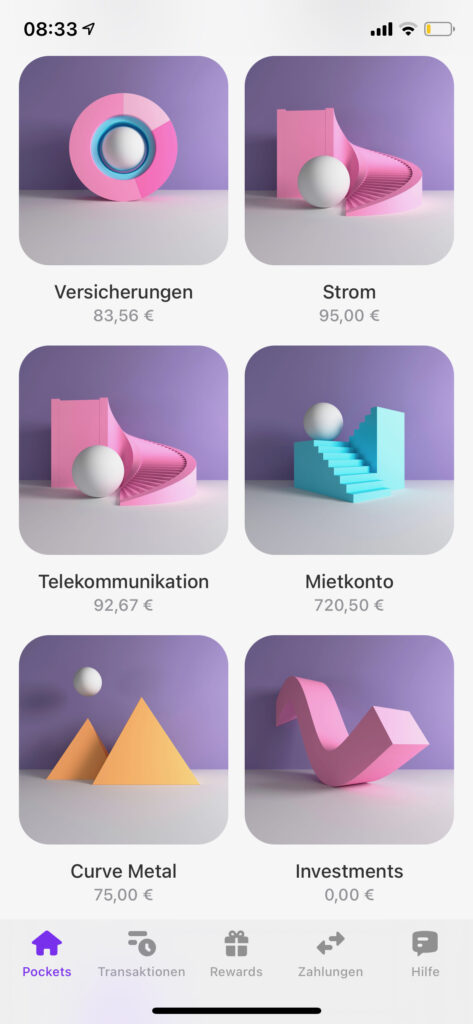

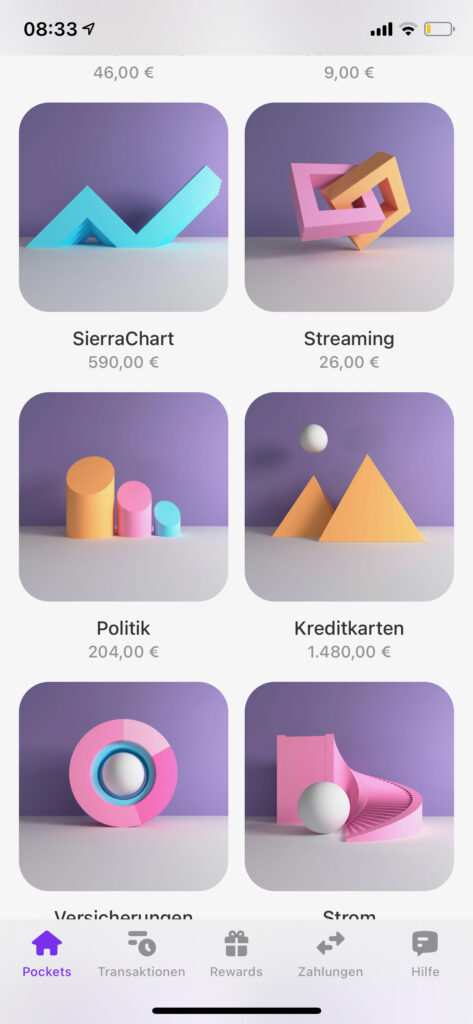

Extrem: Eigenes Konto für jeden Geldempfänger

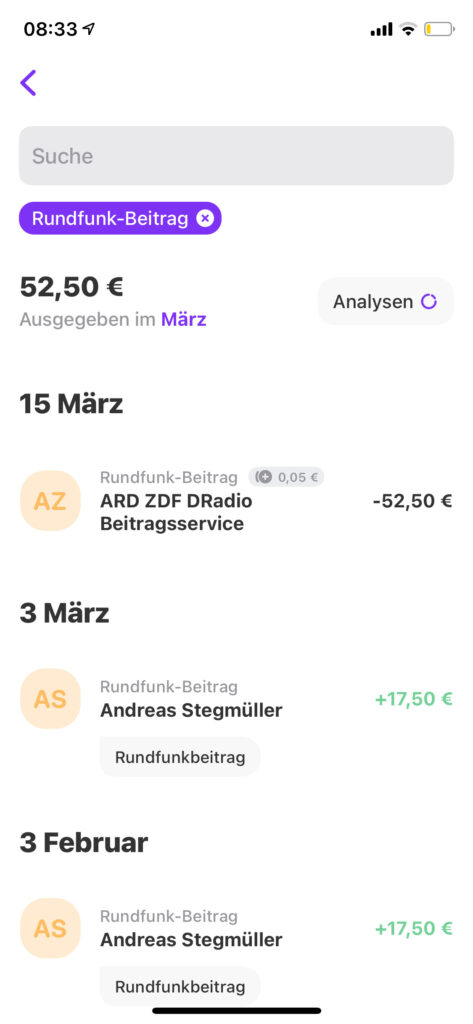

Ich gehe sogar einen Schritt weiter und habe für fast jeden Dienstleister, den ich nutze, ein eigenes Konto mit separater IBAN: Eines für die Deutsche Telekom und meinen Festnetz- und Mobilfunkanschluss, eines für meinen Stromanbieter, eines für meine Vermieterin, eines für Netflix, eines für Amazon Prime, eines für meine Versicherungen, eines für den Rundfunkbeitrag und so weiter. Da kommen schnell einige Konten zusammen!

Von meinem Gehaltskonto gehen dann einmal im Monat aufgeschlüsselt automatisch Daueraufträge auf die einzelnen Unterkonten. Aus den jährlichen Kosten in Höhe von 69 Euro für das Amazon-Prime-Abo gehen so monatlich 5,75 Euro auf das dafür vorgesehene Konto. Der Vorteil: Rückt die jährliche Zahlung näher, habe ich das Geld bereits parat und kann den Monat bedenkenlos weiter machen, ohne mir Sorgen machen zu müssen, woher ich das Geld bekomme. Sicher, bei 69 Euro mag das auch so funktionieren, bei der Autoversicherung kommen aber schon einmal mehrere hundert Euro zusammen.

Im schlimmsten Fall spart man sich also die teuren Dispo-Gebühren. Ein weiterer Vorteil ist die Übersicht. Ich habe immer alles im Blick und sehe sogar anhand der Salden, wann die nächste Zahlung fällig wird.

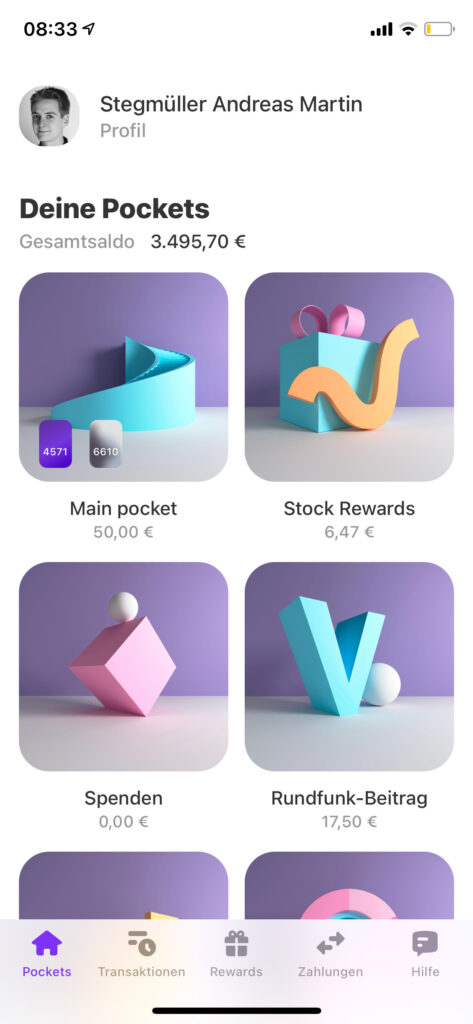

Für diese Funktion nutzte ich die kostenlose Neo-Bank Vivid Money. Sie kostet mich keinen einzigen Cent im Monat und erlaubt bis zu zwölf Unterkonten mit eigenen IBANs, von denen sogar Lastschrift-Abbuchungen erfolgen dürfen. Vivid Money hat noch weitere interessante Features wie eine Cashback-Funktion, tolle Analyse-Berichte und lässt sich natürlich bequem vom Smartphone aus benutzen, um schnell Zahlungen zu veranlassen oder Geld von Freunden anzufordern.

Weitere Alternativen wären N26* oder bunq*, wobei es die Unterkonten hier jeweils nur in den Bezahl-Tarifen gibt.

Keyfacts:

- Führe ein Haushaltsbuch. Dieses hilft enorm, die täglichen (teils unbewussten) Ausgaben im Blick zu behalten.

- Nutze ein Mehrkontensystem, um vorrangig dich selbst zu bezahlen. Hier geht’s zu weiteren Aspekten zu diesem Ansatz.

Fazit: Wie viele Konten Du persönlich benötigst, hängt ganz davon ab, wie Du Deinen finanziellen Alltag gestalten möchtest. Feste Daueraufträge, wie z. B. für Konsum, ermöglichen es, dass Du Dir selbst einen festen Rahmen vorgibst. Allerdings ist es durch eine disziplinierte Dokumentation ebenfalls gut möglich, mit einem Konto für Mietausgaben & sämtlichem Alltagskonsum auszukommen. Hier ist es dann wiederum fordernder, den Überblick dauerhaft zu bewahren.