Nachdem wir in diesem Blog bereits die absoluten Basics der Geldanlage behandelt haben und ich bereits über mein eigenes Vorgehen bei der Verwahrung meines Notgroschens berichtet habe, lege ich nun auch meine langfristigen Investments offen.

Insgesamt fahre ich zwei Strategien, die monatlich über einfache Sparpläne regelmäßig bestückt werden. Die eine ist für meine spätere Rente gedacht und basiert ausschließlich auf breit gestreuten ETFs und ETCs, die andere läuft unter dem Namen „Frührente“ und soll gleichnamiges Ziel verfolgen. Ich will mich nicht nur für die Rente absichern, sondern mir diese schon früher ermöglichen. Ich möchte möglichst schnell den Status der finanziellen Freiheit erreichen und meine monatlichen Fixkosten für Miete, Versicherungen und Lebensmittel über meine Investments bezahlen können, um nicht mehr auf einen Arbeitgeber oder gar den Staat angewiesen zu sein.

Meine Rentenstrategie basiert auf dem bekannten Weltportfolio und investiert somit breit gestreut in den Aktienmarkt, aber auch in Rohstoffe, Anleihen und Immobilien. Hier greife ich jedoch nicht auf den ARERO-Weltfonds zurück, den ich vor allem Anfängern immer wieder ans Herz lege, sondern habe mir selbst verschiedene, passiv gemanagte Fonds ausgesucht, deren Kostenstruktur recht preisgünstig ist. Jeden Monat werden sechs verschiedene ETFs und ETCs bespart.

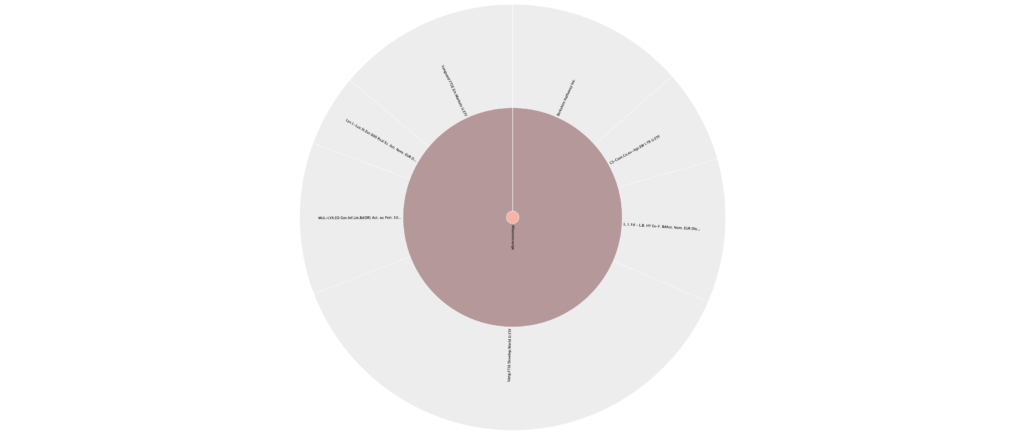

Nachbildung eines Weltportfolios

Mit einem Anteil von 56 % der gesamten Sparsumme stecke ich dabei den Großteil in Aktien. 39,2 % wandern in den Vanguard FTSE Developed World, 16,8 % hingegen in den Emerging-Markets-ETF des gleichen Anbieters. Die Zusammensetzung dieser beiden Index-Fonds ist recht ähnlich zu den meisten MSCI-ETFs, die Kostenstruktur jedoch interessanter, wobei andere wichtige Kennzahlen wie Fondsvolumen oder die Tracking-Differenz ebenfalls stimmen. Da ich auf regelmäßigen Cashflow bei meiner Geldanlage setze, sind beide ETFs ausschüttend.

Das zweite große Asset meiner Renten-Strategie und meines Weltportfolios sind Anleihen. 30 % der monatlichen Sparsumme fließen in diesen Bereich, wobei ich diese Position zu 50:50 in Staats- und Unternehmensanteile aufteile. Konkret bedeutet dies, dass ich 15 % meiner Sparrate in Staatsanleihen entwickelter Länder packe und 15 % an die größten Unternehmen verleihe.

Das dritte und vierte Standbein geht zu jeweils 7 % in Rohstoffe und Immobilien, wobei ich einen einfachen ETC, bzw. ETF kaufe und damit breit zwischen den jeweiligen Klassen streue.

Konkret sieht das wie folgt aus:

- 39,2 % Vanguard FTSE Developed World (WKN: A12CX1)

- 16,8 % Vanguard FTSE Emerging Markets (WKN: A1JX51)

- 15 % Staatsanleihen (WKN: LYX042)

- 15 % Unternehmensleihen (WKN: LYX0YX)

- 7 % Rohstoffe (ETF090)

- 7 % Immobilien (LYX0Y0)

Von Zeit zu Zeit bin ich gezwungen, die Positionen regelmäßig an mein gewünschtes Risiko anzupassen. So kann sich die Gewichtung innerhalb des Portfolios jeder Zeit verschieben, weil zum Beispiel der Aktienmarkt besser läuft als sich die Rohstoff- oder Immobilienpreise entwickeln. Damit kommt es zu Verschiebungen, die regelmäßig im Rahmen eines Rebalancings ausgeglichen werden müssen. Ich muss also gut laufende Positionen verkaufen und schlecht laufende nachkaufen. Das mache ich derzeit etwa alle zwei Jahre, was natürlich mit zusätzlichen Kosten verbunden ist. Die Sparpläne führe ich zu 1,5 % Kosten bei der comdirect* aus.