Um im Alltag einen besseren Überblick über all seine Ausgaben und Einnahmen zu erhalten, empfiehlt sich ein Mehrkonten-System mit Budgets einzurichten. Bisher habe ich hierfür Vivid Money genutzt, ein Girokonto mit zwölf möglichen Unterkonten und jeweils eigener IBAN. Vor wenigen Monaten bin ich jedoch zu bunq gewechselt*, das so einige Highlights in der täglichen Nutzung bietet. In diesem Beitrag stelle ich das niederländische Konto vor.

bunq* ist eine noch recht junge Bank aus den Niederlanden, die ein Girokonto mit verschiedenen Abomodellen anbietet und bereits 2012 von Ali Niknam gegründet wurde. Die Vision ist simpel: bunq will die Bankenwelt revolutionieren und seinen Kunden die größtmögliche Freiheit bieten, aber auch nachhaltige Aspekte nicht außer Acht lassen. Unter dem Motto „bank of the Free“ will man den aktuellen Zeitgeist der Gesellschaft treffen. So pflanzt das Unternehmen in Kooperation mit Eden Restoration Projects je nach Kontomodell für jeweils 100 Euro Kartenumsatz einen Baum, verzichtet als mobile Bank vollständig auf Papierkram und lässt seine Kunden ethisch entscheiden, worin mit den Kundengeldern investiert werden soll. bunq sichert zu, die Daten der deutschen Kunden ausschließlich in Deutschland zu halten und nicht an Dritte zu verkaufen.

Das Fintech verfügt über eine Bankenlizenz von der niederländischen Nationalbank (DNB) und kann somit in über 30 europäischen Ländern aktiv sein. Natürlich greift damit die gesetzliche Einlagensicherung der EU bis zu einer Höhe von 100.000 Euro.

Ein Girokonto mit vielen tollen Funktionen

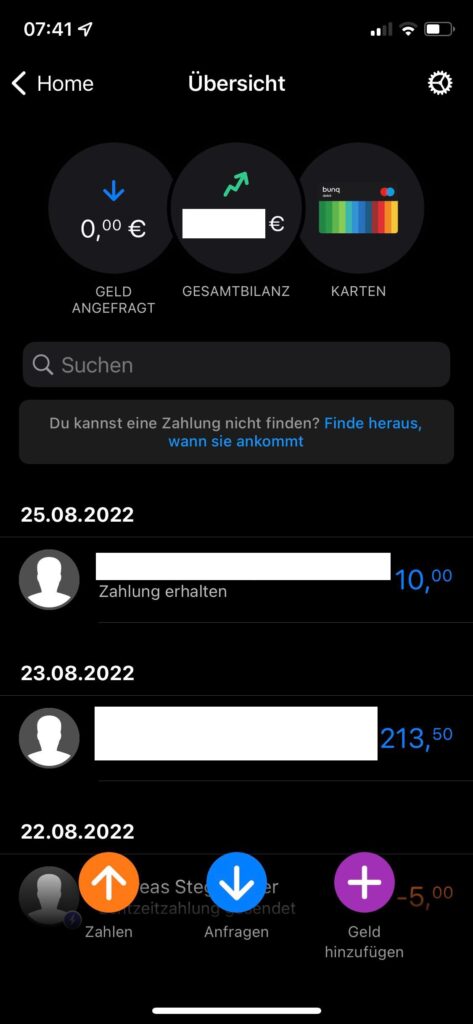

Herzstück von bunq* ist ein Girokonto, das so einige Funktionen bietet. Während viele deutsche Banken noch immer nicht in der Lage sind, Echtzeitüberweisungen in beide Richtungen anzubieten oder diese zusätzlich bepreisen, gehören die Überweisungen in Sekundenschnelle bei bunq zum Standard und sind in allen Kontomodellen unbegrenzt nutzbar. Natürlich unterstützt das Konto Lastschrift und bringt auf Wunsch eine physische Maestro- oder Mastercard mit, die sich in Google Play oder Apple Pay hinterlegen lässt.

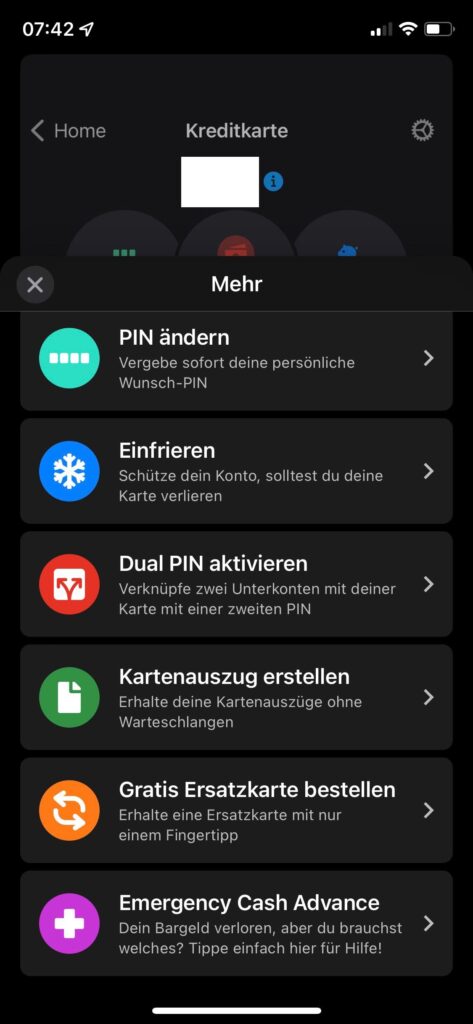

Wie es sich für ein modernes Fintech gehört, lassen sich die Bezahlkarten bequem über die App temporär sperren, die PIN wechseln oder gar einzelne Transaktionen, wie das Abheben von Geld oder die Auslandsnutzung, deaktivieren. Außerhalb des EU-Auslands schlägt man teilweise keine Auslandsnutzung auf und setzt auf den echten Wechselkurs von Mastercard. Damit wird bunq für Reisen sehr interessant. Auslandsüberweisungen werden über Wise realisiert, was ebenfalls äußert niedrige Konditionen verspricht. Je nach Kontomodell sind 25 Unterkonten mit jeweils eigener IBAN enthalten, weitere lassen sich kostenpflichtig hinzu buchen.

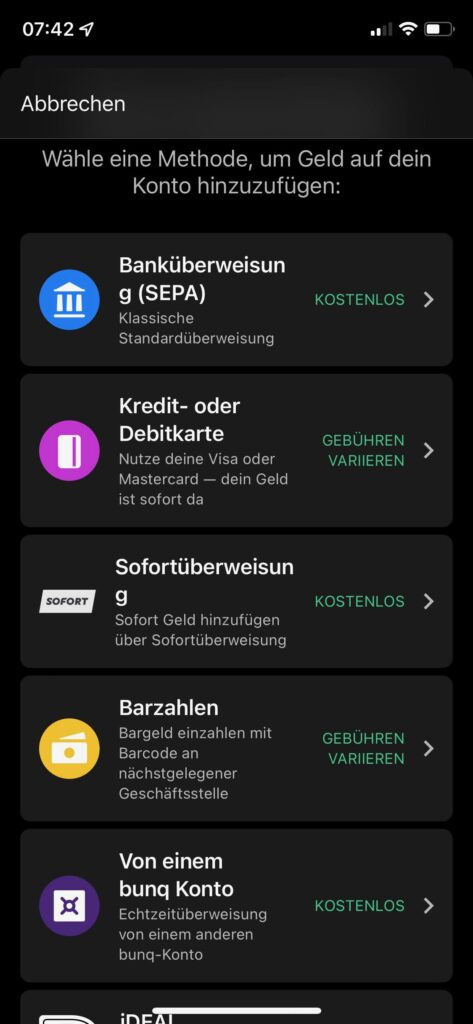

Bargeld kann über viacash direkt an der Supermarktasse wie Rewe, Real oder Rossmann und DM eingezahlt werden, Auszahlungen sind an allen Geldautomaten über die Mastercard möglich. Eingezahlt werden kann aber auch per Kreditkarte, per Sofortüberweisung oder iDEAL. Für Freunde und Bekannte lassen sich Zahlungslinks generieren, worüber der Gegenüber dann per einfacher Überweisung oder Kreditkarte bezahlen kann – ähnlich wie bei PayPal*, nur ganz ohne Drittanbieter.

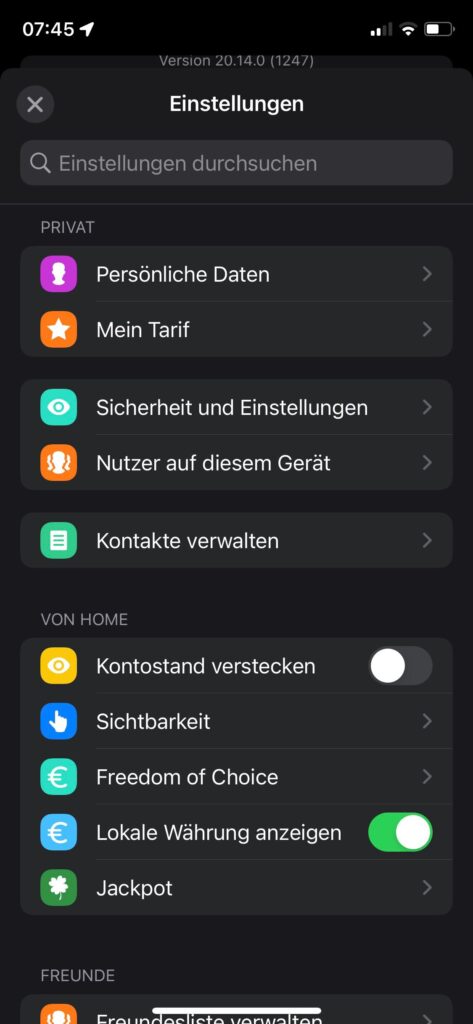

Tolle App mit umfangreichen Budgetierungs-Optionen

Zwar lassen sich die wichtigsten Bankgeschäfte bequem über den Computer und ein klassisches Online-Banking durchführen, deutlich umfangreicher passiert das jedoch über die bunq-App*. Sie bietet umfangreiche Budgetierungs-Optionen für alle Unterkonten an, wobei jeder Umsatz automatisch entsprechenden Kategorien hinzugefügt und Abonnements wie Netflix oder Spotify erkannt werden. Die Entwicklung der Kontosalden kann grafisch dargestellt werden, nach einer gewissen Zeit der Nutzung erlernt die App sogar das Ausgabeverhalten des Nutzers und warnt, wenn die Ausgaben überhandnehmen. Negative Kontosalden sind aufgrund eines fehlenden Dispositions-Kredits allerdings nicht möglich. Man kann nur das Geld über bunq ausgeben, das man besitzt. Dafür gibt es auf alle Einlagen Zinsen von derzeit immerhin 0,09 %.

Für jede dieser Kategorien lässt sich ein Budget festlegen. Ist dieses erreicht, werden neue Umsätze automatisch abgelehnt. Mithilfe verschiedener PINs bei der Kartenzahlung kann man bunq sogar völlig unauffällig mitteilen, von welchem Unterkonto die Transaktion abgebucht werden soll. Natürlich informiert die App in Echtzeit über alle Vorgänge auf den Konten und pusht die Informationen direkt auf das Smartphone. Selbst Lastschriften werden vorab angekündigt und können vom Nutzer gegebenenfalls abgelehnt werden.

Mehrere Kontomodelle

Insgesamt werden bei bunq* vier verschiedene Kontomodelle angeboten. Im Tarif „Easy Savings“ gibt es jedoch nur ein einziges Konto ohne Karte und nur die Möglichkeit von Auszahlungen in Echtzeit auf das eigene Konto. Karten werden nicht angeboten, es handelt sich um ein simples Tagesgeldkonto mit 0,09 % Zinsen.

Im Tarif „Easy Bank“ gibt es alle Grundfunktionen des Kontos einschließlich einer physischen oder digitalen Karte. Jedoch muss man hier stets für jede Bargeldabhebung bezahlen, bekommt keinerlei Unterkonten, muss auf die Dual-PIN-Funktion verzichten oder für die Auslandsnutzung bezahlen. Monatlich schlägt das kleinste Girokontomodell mit 2,99 Euro zu Buche, womit bunq eigentlich kein Gratiskonto mehr anbietet.

Wer 8,99 Euro für den „Easy Money“-Tarif bezahlt, bekommt bis zu drei Karten, 25 IBAN-Konten und darf vier Mal im Monat kostenlos Bargeld am Automaten ziehen. Außerdem entfällt das Auslands-Nutzungsentgelt. Der Tarif „Easy Green“ ist mit 17,99 Euro im Monat das teuerste Kontomodell von bunq. Hier gehört die Metallkarte zum Standard, bei der für jede 100 Euro Kartenumsatz ein Baum gepflanzt wird oder sich Rechnungen per Fotoscan direkt an jeder Transaktion anfügen lassen. Es ist eine einfache Buchhaltungsfunktion enthalten.

Alle Unterschiede zwischen den Kontomodellen finden sich direkt auf der Webseite von bunq.

| Leistung | Easy Green | Easy Money | Easy Bank |

|---|---|---|---|

| Monatsgebühr | 17,99 Euro | 8,99 Euro | 2,99 Euro |

| Anzahl kostenloser Unterkonten | 25 | 25 | 0 |

| Anzahl kostenloser Karten | 3 | 3 | 1 |

| Anzahl kostenloser Bargeldabhebungen | 4 | 4 | 0 |

| Echtzeitüberweisungen | gratis | gratis | gratis |

| Lastschrift | gratis | gratis | gratis |

| Kartenzahlung nicht Euro-Raum | gratis | gratis | +3 % |

| Auslandsüberweisungen Wise | ja | ja | ja |

| Rechnungs-/Quittings-Scan | ja | nein | nein |