Noch immer müssen Sparer auf die Zinswende warten. Ein Blick in den Tagesgeldrechner zeigt, dass die meisten Banken nur noch etwa 0,01 bis 0,09 % an Zinsen auf die Einlage ihrer Kunden bezahlen. Vereinzelt gibt selbst auf dem Tagesgeldkonto überhaupt keine Zinsen mehr, je nach Vermögen wird man sogar mit Negativ-Zinsen zur Kasse gebeten und muss für die Bereitstellung von Liquidität oder die bloße Aufbewahrung von Geld bezahlen. Mit einem einfachen Trick kann man etwas mehr Rendite aus seinem Notgroschen herausholen, ohne dabei unter Berücksichtigung des magischen Dreiecks der Geldanlage in Sachen Risiko und Liquidität große Abstriche machen zu müssen.

Sparen mit einer Zinstreppe

Um unvorhersehbare Ereignisse im Leben finanziell stemmen zu können, kommt man um eine gewisse Notrücklage auf dem Konto, die täglich verfügbar sein muss, nicht herum. Ein Tagesgeldkonto für die Notreserve sollte jeder haben. Als Faustregel gilt, dass der Notgroschen etwa zwei bis drei Monatsgehälter umfassen sollte. Je nach Sicherheitsbedürfnis kann die Rücklage deutlich höher ausfallen, viele Anleger legen zusätzlich Geld auf die Seite, um in Crash-Phasen stärker einkaufen zu können.

Dieses Geld muss nicht täglich verfügbar sein und kann daher auch auf Festgeldkonten zu besseren Konditionen geparkt werden. Wer dann noch auf eine sogenannte Zinstreppe setzt, bleibt trotzdem recht flexibel und kommt in den Genuss höherer Zinsen bei längeren Laufzeiten.

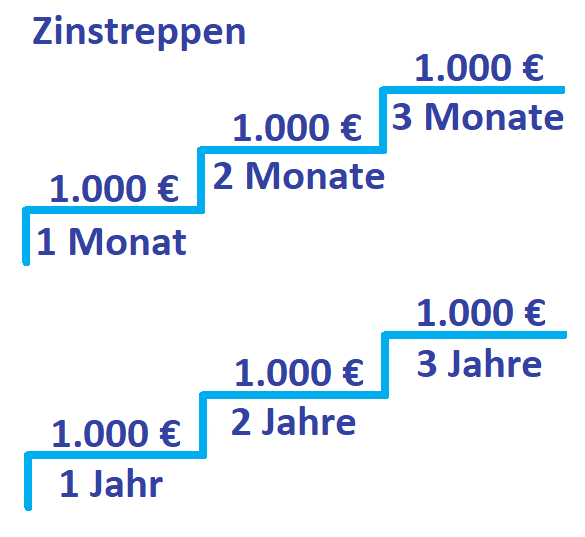

Hierfür teilt man sein Geld in mehrere Tranchen auf und legt diese zu unterschiedlichen Laufzeiten an, sodass später jeden Monat eine Tranche fällig wird und dann entweder erneut angelegt oder für den Notfall aufgebraucht werden kann.

Beispiel: Saskia Mayer möchte insgesamt 3.000 Euro mithilfe einer Zinstreppe anlegen. Sie verteilt ihre Sparsumme auf ein ganzes Quartal und legt die ersten 1.000 Euro für drei Monate zu 0,1 % Zinsen an. Die zweiten 1.000 Euro werden zwei Monate lang zu 0,015 % angelegt, die letzten 1.000 Euro für einen Monat zu 0,01 %. So kann sie jeden Monat auf 1.000 Euro zurückgreifen und profitiert obendrein von einer im Schnitt bessere Rendite.

Das funktioniert natürlich auch auf Jahressicht: 1.000 Euro werden 36 Monate lang zu 1,1 % Zinsen angelegt, weitere 24 Monate zu 1,0 % und die letzten 1.000 Euro zu 0,6 %. So wird jedes Jahr ein Drittel der Sparsumme frei.

Höhere Rendite, besserer Zinseszins-Effekt

Eine Zinstreppe ermöglicht nicht nur eine bessere Rendite im Schnitt, sondern lässt den Anleger obendrein besser vom Zinseszinseffekt profitieren, da die Zinsen nach jedem Auslaufen eines Sparvertrags zusätzlich mit angelegt werden. Bei Festgeldkonten mag das wenig sein und sich kaum auswirken, anders sieht das aber beim Lending von Stablecoins aus, wo man teils 10 bis 20 % Zinsen erhält und die Erträge sogar wöchentlich ausgeschüttet bekommt. Wer sich hier eine Zinstreppe aufbaut, kann die wöchentlichen Ausschüttungen im nächsten Monat einfach zusätzlich anlegen, ohne drei Monate auf den Sparvertrag warten zu müssen.

Wir wenden dieses Verfahren nicht nur bei Zinspilot* und Weltsparen* an, sondern tatsächlich auch bei Crypto.com*, wo wir jeden Monat einen neuen 3-Monats-Term starten und so stetig neue Coins kumulieren.

Keyfacts

- Sparsumme auf Tages- und Festgoldkonten aufteilen

- unterschiedliche Laufzeiten wählen

- man bleibt weiter flexibel, profitiert jedoch von höheren Zinsen

- … und kann theoretisch besser vom Zinseszins-Effekt profitieren

- der Notgroschen MUSS stets auf dem Tagesgeld verfügbar sein