Auch wenn es die Politik gerne propagiert: Das deutsche Rentensystem ist alles andere als sicher – das haben wir in den letzten Artikeln ausführlich aufgezeigt. Doch anstatt das System auf ein zukunftsfähiges Grundgerüst zu stellen, hat der Staat in den letzten Jahren selbst dazu beigetragen, das Konstrukt ins Wanken zu bringen. Man riskiert beinahe mutwillig, wohl aber wissentlich, dass viele Bevölkerungsgruppen in Altersarmut getrieben werden. Viele Staatsdiener scheinen den Knall noch nicht gehört zu haben und tragen nicht gerade zu einer Verbesserung der Problematik bei.

Den demografischen Wandel wird man sicherlich nicht mehr aufhalten können. Man könnte jedoch sinnvolle Anreize für die private Altersvorsorge schaffen und das Bewusstsein bei den Bürgern und Bürgerinnen schärfen, indem deutlich auf die Renten-Problematik aufmerksam gemacht wird. Stattdessen wird gegen mögliche Alternativen gearbeitet, vieles schöngerechnet und kleingeredet.

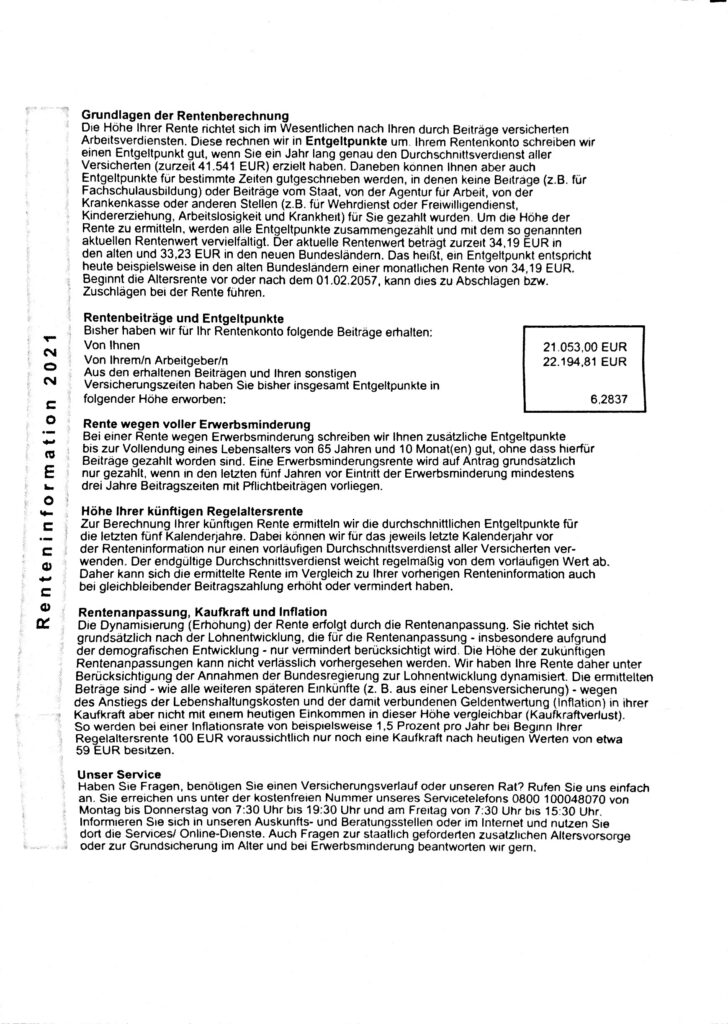

Wenig detaillierte Renteninformation

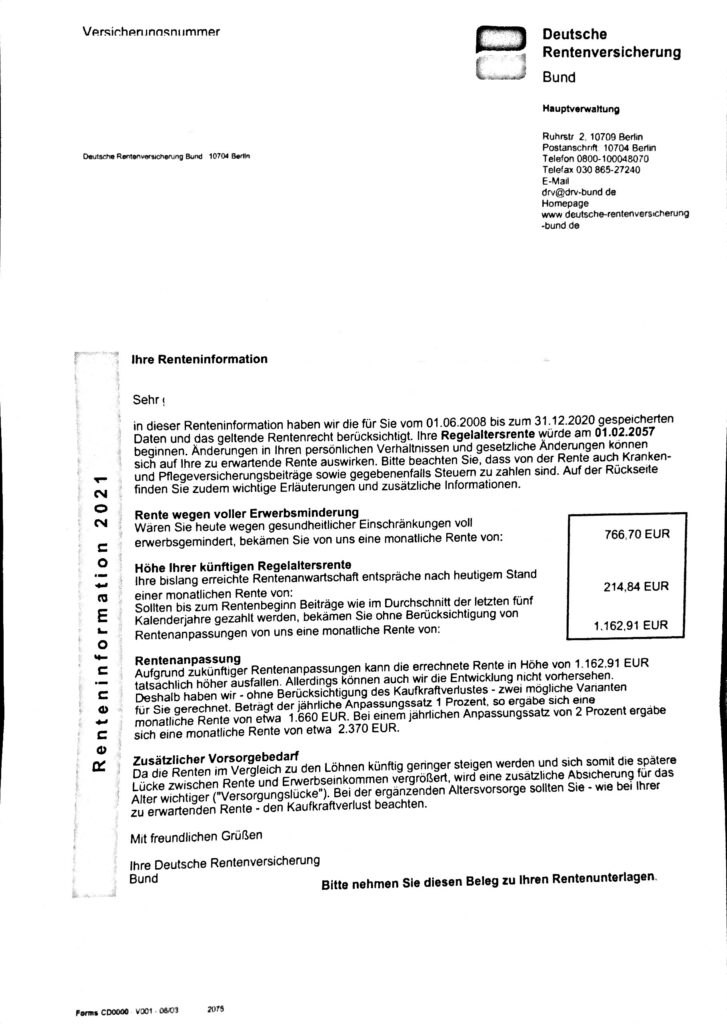

Das beginnt schon bei der Renteninformation, die jeder Versicherte ab dem 27. Lebensalter automatisch von der Deutschen Rentenversicherung einmal im Jahr zugestellt bekommt. Zwar wird eine grobe Orientierung gegeben und der aktuelle Stand mitgeteilt, auf die wichtigsten Punkte wird jedoch nicht detailliert genug eingegangen.

So weist der Bescheid auf der ersten Seite überwiegend drei Zahlen aus: Die geschätzte Rente bei voller Erwerbsminderung oder mit gesundheitlichen Einschränkungen sowie die zukünftigen Zahlungen bei Regelaltersrente, wenn man ab sofort nicht weiter einzahlen oder dies im gleichen Durchschnitt wie in den letzten fünf Kalenderjahren weiter tun würde. Auch der Beginn der Regelaltersrente wird prominent an erster Stelle genannt. Dass es sich bei den Beträgen jeweils um Brutto-Beträge handelt, von denen noch Kranken- und Pflegeversicherungsbeiträge sowie ggf. Steuern abgehen, darauf wird nur versteckt im Prosatext hingewiesen – ohne wirklich anschauliche Zahlen zu nennen.

Sicher, niemand weiß, wie sich die Steuerbelastung bis zur eigenen Rente und damit vielleicht erst in 36 Jahren entwickeln wird, doch eine Berechnung auf heutiger Basis würde bereits helfen, das Bewusstsein bei den Beitragszahlern zu schärfen.

Beschönigen und Kleinreden

Stattdessen wird freudig auf mögliche Rentenerhöhungen hingewiesen – ein jährlicher Anpassungssatz in Höhe von 1 und 2 % klingen schließlich motivierend. Dass beide Steigerungsraten unterhalb der durchschnittlichen Inflationsrate liegen, wird komplett außen vorgelassen. Allgemein wird auf das Thema Inflation viel zu wenig in der Renteninformationen eingegangen. Schon eine Preissteigerungsrate von nur 1,5 % hat über 30 Jahre hinweg mächtigen Einfluss auf die Kaufkraft. Leider wird das nur anhand von Kleinstbeträgen aufgezeigt und selbst die erwähnten 1,5 % sind eigentlich zu wenig. Die Problematik der Rentenlücke kommt in der jährlichen Renteninformationen ebenfalls viel zu kurz.

Hier sind ausführliche Beispielrechnungen auf heutiger Basis sicherlich sinnvoll. Dass „zusätzlicher Vorsorgebedarf“ besteht, ist sicherlich jedem Beitragszahler bewusst. Wie wichtig er wirklich ist, wird von vielen jedoch auf die lange Bank geschoben. Das kann nicht im Sinne des Staates sein, der später dann mit noch höheren Sozialleistungen noch mehr Geld in die Hand nehmen muss.

Wie das aussehen kann? Hier ein Beispiel:

| Gehalt 2021 | Rente 2057 | Rente bei 2 % Anpassung | Rente bei 1 % Anpassung | |

|---|---|---|---|---|

| Bruttowert | 2.700,00,- | 1.162,91,- | 2.370,00,- | 1.660,00- |

| Kaufkraftbereinigt (2,5 %) | – | 478,07,- | 974,29,- | 682,42,- |

| – Rentenversicherung | 251,10,- | 0,- | 0,- | 0,- |

| – Krankenversicherung | 213,30,- | 120,36,- | 245,30,- | 171,81,- |

| – Arbeitslosenversicherung | 32,40,- | 0,- | 0,- | 0,- |

| – Steuern | 321,- | 0,- | 187,75,- | 63,42,- |

| Nettowert | 1.882,20,- | 564,48,- | 962,66,- | 742,35,- |

In diesem Beispiel verdient Peter Huber ein Monatsgehalt in Höhe von 2.700 Euro, von dem nach Abzug aller üblichen Sozialleistungen und Steuern nicht ganz 1.900 Euro netto übrig bleiben. Die Renteninformation weist für ihn einen derzeitigen Betrag in Höhe von 1.162,91 Euro aus, sofern Peter Huber bis zu seiner Regelaltersrente weiterhin so viel in die DRV einzahlt, wie er es im Durchschnitt der letzten fünf Kalenderjahre getan hat. Die Beträge bei einer jährlichen Anpassung der Rentenhöhe von 1 und 2 % werden ebenfalls darauf ausgewiesen. In diesem Beispiel gehen wir von einer jährlichen Inflationsrate in Höhe von 2,5 % aus und ziehen diesen Wert im ersten Schritt von der Bruttorente ab, um den tatsächlichen Kaufkraftverlust zu berücksichtigen.

Danach folgt der Abzug der Sozialleistungen und Steuern, die gegenüber dem Erwerbsbrutto deutlich niedriger ausfallen. Derzeit liegt der Anteil für die Krankenversicherung bei 7,3 % (14,6% insgesamt), für die Pflegeversicherung bei 3,05 % ohne Zuschlag bei einem Kind und für die Steuern bei ca. 8 %. Nach Abzug dieser bleibt schließlich der reale Wert übrig. Von seinem ehemaligen Arbeitsnetto von fast 1.900 Euro erhält Peter Huber je nach Szenario real nur noch zwischen etwa 565 bis fast 963 Euro.

Geht der Durchschnittsbürger tatsächlich von solch erschreckenden Zahlen aus?

Niedriglöhner werden doppelt bestraft

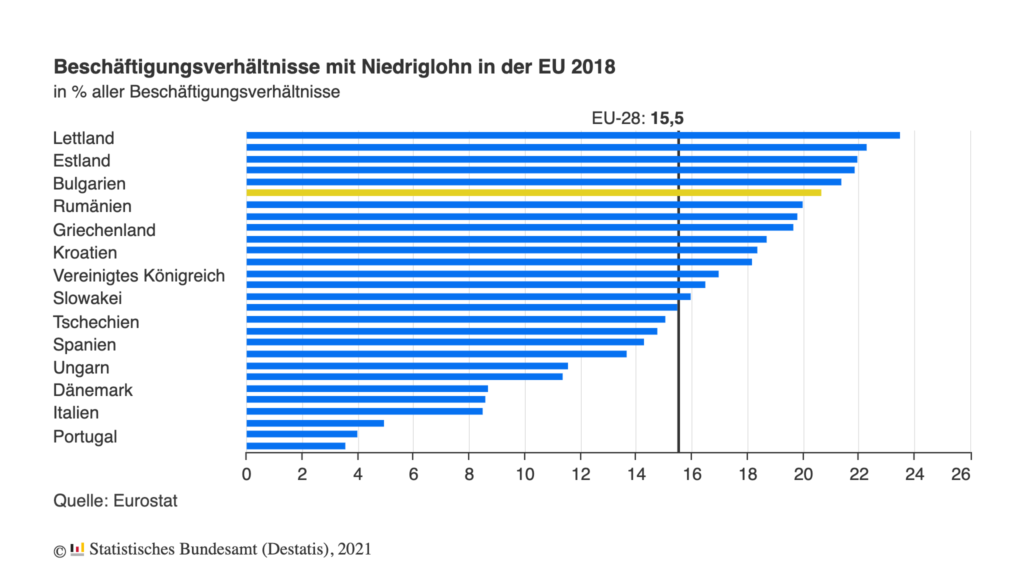

Tatsächlich hat die Politik entgegen der positiven Anpassungsraten im Rentenbescheid auch mal Nullrunden beschlossen und damit für eine inflationäre Absenkung des Rentenniveaus gesorgt. Das zeigt, dass man sich keinesfalls auf die Versprechungen verlassen sollte. Mit weiteren Plänen, wie zuletzt der Grundrente, ist längst nicht allen geholfen. Vor allem Beitragszahler aus dem Niedriglohnsektor haben es schwer. Das sind in Deutschland inzwischen über 20 % aller Vollzeitbeschäftigten.

Damit lag die Bundesrepublik im Erhebungsjahr 2017 im EU-weiten Durchschnitt unter den sechs Ländern mit dem höchsten Anteil im unteren Einkommenssektor. Zu diesem zählt jeder, der mit seinem Bruttolohn unterhalb von zwei Dritteln des mittleren Bruttolohns liegt. In Deutschland lag das Median-Einkommen laut des Gehaltsatlas 2021 vom Gehaltsportal Gehalt.de bei 43.200 Euro jährlich und damit bei einem Monatsbrutto von 3.600 Euro. Die Schwelle des Niedriglohnsektors liegt somit bei 2.400 Euro brutto.

Besonders perfide: Diese Einkommensklasse hat es schon zu Arbeitszeiten schwer, überhaupt Geld für die Altersvorsorge aufzubringen und wird für weitere Versprechungen der Politik sogar noch ausgegrenzt. Für die Grundrente erfüllen längst nicht alle Geringverdiener die dafür notwendigen Voraussetzungen und gehen leer aus. Für sie bleibt weiterhin nur die Grundsicherung im Alter und damit das Hartz IV für Senioren. Die Deutsche Rentenversicherung empfiehlt ab einem Einkommen von unter 865 Euro die Beantragung dieser, womit dann aufgestockt werden kann, oder das Amt die Kosten für Miete, Heizung, Strom sowie die Beiträge zur Kranken- und Pflegeversicherung übernimmt.

Doch Vorsicht: Wer sich zu Arbeitszeiten womöglich mühsam die letzten Euro vom Mund abgespart hat, kann doppelt bestraft werden, denn bei der Grundsicherung werden vorhandenes Vermögen und anderes Einkommen geprüft und entsprechend angerechnet. 5.000 Euro auf dem Sparkonto reichen bereits aus. Dann wird der hart angehäufte Spartopf mit der Grundsicherung verrechnet, womit man vom Staat einen geringeren Hilfsbetrag bekommt, als wenn man vorher kein Geld zur Seite gelegt hätte. Man wird quasi doppelt bestraft. Gleiches gilt für Betriebsrenten und Zuschüsse des Arbeitgebers. Immerhin: Geld aus einer staatlich geförderten Altersvorsorge wie einem Riester-Vertrag oder die selbst bewohnte Immobilie werden nicht mit der Grundsicherung verrechnet.

Ein steuerfinanziertes Sozialsystem mit düsterer Zukunft

Eigentlich müssten Staat und Versicherung größtes Interesse daran haben, dass die Bürger und Bürgerinnen eigenständig vorsorgen, um der Gesellschaft später weniger oder im Optimalfall gar nicht auf der Tasche zu liegen. Schon seit mehreren Jahren übersteigen die Ausgaben der DRV regelmäßig deren Einnahmen und der Staat muss mit Steuergeldern gegenwirken. Alleine im Jahr 2020 bezuschusste der Bund die Kasse mit über 100 Milliarden Euro, was fast einem Viertel des gesamten Haushaltes entspricht. Geld, das an anderer Stelle fehlt.

Wenn sich das strukturelle Problem durch den demografischen Wandel weiter zuspitzt, muss stetig mehr Steuergeld aufgewendet werden. 2019 lag die Staatsverschuldung Deutschlands im Vergleich zum BIP bei 59,8 %. Erhöht der Staat die Schuldenaufnahme weiter so fleißig, sind wir ganz schnell bei 100 % und noch viel schneller bei 200 %. Dann wird eines der vermeintlich reichsten Industrieländer seine Schulden niemals mehr zurückbezahlen können…

Keyfacts:

- die Rentenlücke enthält zu wenig detaillierte Informationen

- reale Zahlen auf heutiger Basis würden helfen

- Inflation hat gewaltige Auswirkungen auf die Kaufkraft

- die Politik tut zu wenig

- Niedriglöhner werden doppelt bestraft