Zum Start dieses Blogs hatten wir uns ausführlich mit dem deutschen Rentensystem beschäftigt. Im Rahmen einer mehrteiligen Artikelstrecke hatten wir nicht nur die grobe Funktionsweise des wohl wichtigsten Vehikels des Sozialstaates erklärt, sondern sind außerdem auf die Probleme des demografischen Wandels, die Renteninformation und natürlich auf die drohende Rentenlücke im Alter eingegangen. Auch wenn diese sehr individuell ist, so gibt es Zahlen, die empfehlen, wie viel Geld man in welchem Alter auf der hohen Kante haben sollte.

So veröffentlichte die Plattform Weltsparen*, die wir für unsere Tages- und Festgeldkonten nutzen, interessante Zahlen. Anhand der Durchschnittsgehälter verschiedener Altersklassen sowie deren voraussichtliche Rentenlücke hat die Plattform ermittelt, wieviel Erspartes man bereits im Alter von 30, 40, 50 oder 60 Jahren angehäuft haben sollte, um nach Renteneintritt mit einer Sparquote von durchschnittlich nur 10 % ohne Abstriche weiterleben zu können.

Für die Berechnung wurde angenommen, dass die unverheiratete und kinderlose Person in einem alten Bundesland mit gesetzlicher Pflichtversicherung sowie Kirchensteuer lebt und sich mit einem Renteneintrittsalter von 67 Jahren in den Ruhestand verabschieden wird. Es wird weiterhin angenommen, dass die Rentenzeit mit einer durchschnittlichen Lebenserwartung von 81 Jahren etwa 15 Jahre andauert. Pro Monat wird jeweils 10 % auf die Seite gelegt, was von vielen Finanzexperten immer wieder empfohlen wird, womit wir uns jedoch nicht zufriedengeben würden.

So viel Geld sollte man bereits auf der hohen Kante haben

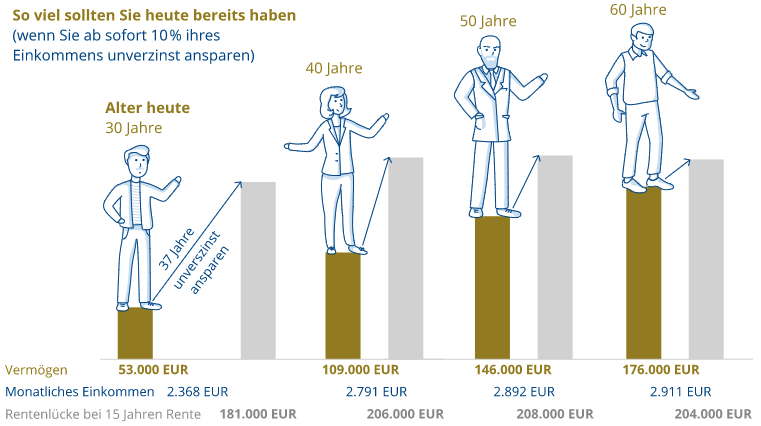

Demnach sollte ein 30-Jähriger bei einem Durchschnittseinkommen von 2.368 Euro netto rund 53.000 Euro auf der hohen Kante haben, um seine Rentenlücke mit einer späteren Gesamtsumme von 181.000 Euro und einer weiteren Sparquote von 10 % in den Folgejahren schließen zu können. Bei einem 40-Jährigen, der den Annahmen zufolge durchschnittlich etwa 2.791 Euro verdient und damit eine größere Rentenlücke hat, wären es bei einer Gesamtsumme von 206.000 Euro schon 109.000 Euro auf dem Sparkonto. Ein 50-Jähriger sollte dafür 146.000 Euro angespart haben, ein 60-Jähriger 176.000 Euro. Die Durchschnittsgehälter sind im Laufe der Zeit natürlich weiter angestiegen, womit sich das benötigte Kapital ebenfalls vergrößerte.

Wichtig dabei: Es wird angenommen, dass die Sparsumme keinerlei Rendite einfährt. In der Praxis dürften also kleinere Summen ausreichen, wenn man diese breit gestreut über Jahrzehnte anlegt.

Tatsächliche Zahlen

Das Institut der deutschen Wirtschaft in Köln hat im Oktober 2020 Zahlen veröffentlicht, die das Haushaltsnettovermögen aufgeschlüsselt auf einzelne Altersklassen und verschiedene Perzentile aufzeigt. Demnach besitzt ein 30- bis 34-Jähriger im Mittel rund 17.800 Euro. Das unterste 10-%-Perzentil hat im Schnitt jedoch Schulden in Höhe von etwa 6.200 Euro. Die obersten 10 % kommen in dieser Altersklasse sogar auf rund 202.200 Euro. Bei den 55- bis 59-Jährigen gibt es keine Schuldner mehr, wenngleich das unterste 10-%-Perzentil mit 0 Euro überhaupt kein Vermögen besitzt. Das mittlere Perzentil kommt immerhin auf 121.900 Euro, die reichsten 10 % auf über 625.400 Euro.

Im Alter ab 75 Jahren nimmt das Vermögen wieder deutlich ab, da dieses während des Ruhestands kontinuierlich aufgezehrt wurde. Dann besitzt das oberste 10-%-Perzentil nur noch 517.700 Euro, die Mitte 112.500 Euro und die schwächsten Schultern 800 Euro.

Beide Statistiken können als grober Anhaltspunkt für die eigene Vermögens- und Anlageplanung herangezogen werden. Vor allem ermöglichen sie, sich realistische Ziele zu setzen. Jedoch bleiben die eigene Rentenlücke und der tatsächliche Finanzbedarf für das Alter sehr individuell. Reichtum und Vermögen sind ein subjektives Empfinden.

Wichtig bleibt, dass gerade jüngere Menschen schnellstmöglich aus der Schuldenfalle herauskommen sollten, um konsequent mit dem Vermögensaufbau für ihr Alter beginnen zu können. Der Staat und damit letztendlich die Gesellschaft wird nicht alle auffangen können.

Keyfacts:

- um die Rentenlücke schließen zu können, braucht es keine Millionen

- die Rentenlücke steigt mit steigendem Gehalt stetig an

- selbst ohne Rendite kann sie mit einer Sparquote von nur 10 % geschlossen werden

- Vergleichszahlen dienen der eigenen Zielsetzung

- Vermögen und Reichtum sind immer subjektiv