Um der stetig steigenden Inflation, die in Deutschland zuletzt die 10-%-Marke durchbrochen hatte, zumindest ein bisschen Einhalt zu gebieten, hat die Europäische Zentralbank (EZB) ihre Niedrigzinspolitik beendet und dreht seit wenigen Monaten wieder an der Zinsschraube. Ein Blick in unseren Tages- und Festgeldrechner zeigt: Die Zinswende kommt so langsam aber sicher bei den Sparern an.

Musste man gerade auf dem täglich verfügbaren Sparkonto im letzten Jahr förmlich noch nach Angeboten mit regelmäßigen Zinsgutschriften suchen, scheinen die Banken nun wieder in den Wettbewerb übergegangen zu sein und nahezu täglich mit neuen Angeboten auf sich aufmerksam zu machen, um neue Kunden zu erreichen. Wer sich auf eine Laufzeit von drei Jahren festlegt, bekommt inzwischen wieder 3 % pro Jahr. Auch auf dem Tagesgeld ohne lange Laufzeiten wurde kürzlich die 1-%-Zinsmarke wieder geknackt.

Das lockt viele Anleger zurück auf die Tages- und Festgeldkonten. Seine gesamten Rücklagen in das erstbeste Angebot sollte man dennoch nicht stecken.

Zinsen steigen womöglich noch weiter

Der Aufwärtstrend bei den Zinsen ist vermutlich noch nicht zu Ende. Die EZB hat bereits angekündigt, weiter die Zinsen erhöhen zu wollen. Außerdem gibt es einige Banken, die bislang sehr zögerlich oder sogar überhaupt noch nicht, ihre Angebote angepasst haben und noch abwarten, wie sich die Situation entwickelt. Wir empfehlen daher, möglichst flexibel zu bleiben und sich nicht von vermeintlich guten Konditionen verführen zu lassen.

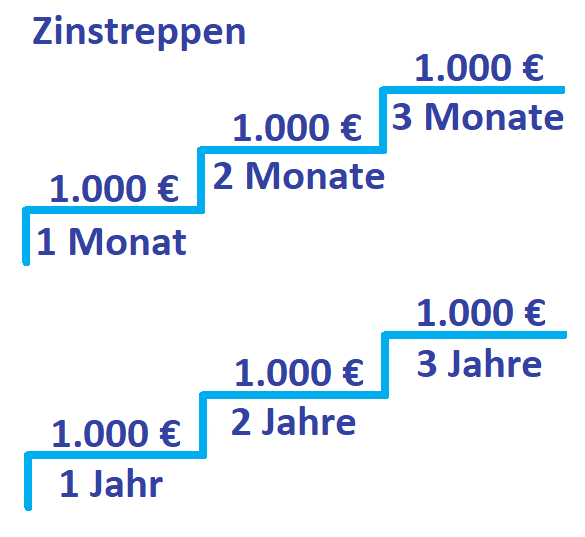

Wir raten den Großteil des eigenen Notgroschens auf einem gut verzinsten Tagesgeldkonto zu belassen und gegebenenfalls umzuschichten. Einen Teil der Summe kann man bereits jetzt zu besseren Konditionen auf dem Festgeld anlegen, sollte jedoch ein paar Tranchen für womöglich noch bessere Zinsen zurückhalten. Gerade hier empfiehlt sich der Aufbau einer Zinstreppe, wie wir ihn schon vor einigen Wochen auf diesem Blog vorgestellt hatten.

Dabei wird die gesamte Summe der Rücklage in mehrere Tranchen aufgeteilt und regelmäßig in neue Spareinlagen umgewandelt, sodass man die Zinsentwicklung zu einem guten Teil immer sofort mitnehmen kann und trotzdem recht flexibel bei der Verfügbarkeit bleibt.

Eine Zinstreppe ist zu empfehlen

Das alles kann die Inflationen für Sparer zwar nicht aufhalten, jedoch die Auswirkungen zumindest ein bisschen abfedern. Für den langfristigen Vermögensaufbau bleiben Tages- und Festgelder ohnehin nicht geeignet, da die Zinsen in der Regel immer unterhalb der Inflationsrate liegen und man als Sparer so stetig an Kaufkraft verliert, was über Jahrzehnte einiges ausmachen wird. Tagesgeld dient lediglich als Notgroschen und für geplante, größere Ausgaben.

Keyfacts:

- es gibt wieder Zinsen auf dem Tages- und Festgeld

- die EZB wird vermutlich noch weiter an der Zinsschraube drehen

- die Zinswende ist somit noch nicht vorbei

- man sollte nicht sein gesamtes Geld sofort anlegen

- eine Zinstreppe bietet sich besonders an

- langfristig sind Tages- und Festgeldkonten für den Vermögensaufbau nicht geeignet