Sparpläne sind das beste Mittel, wenn es darum geht, langfristig Vermögen aufzubauen. Über sie kann man selbst mit kleineren Summen vollautomatisch an der Börse Geld anlegen. Gleichzeitig trickst man seine Psyche aus, weil man nicht so viel nachdenken muss und einfach regelmäßig aufstockt – egal, zu welchen Preisen: Mal gibt es mehr Anteile, mal etwas weniger und über Jahrzehnte hinweg kauft man einfach den Durchschnitt und damit bei einer breit gestreuten Auswahl die durchschnittliche Marktrendite. Inzwischen kann man bei immer mehr Brokern und Anbietern auf eine Vielzahl sparplanfähiger Wertpapiere zurückgreifen. Doch was bedeutet das in der Praxis?

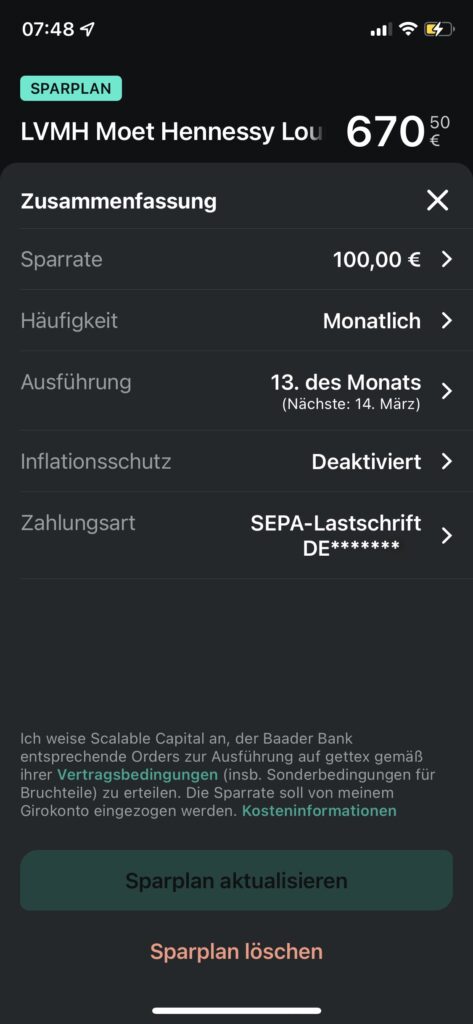

Für den Kunden hat das auf den ersten Blick viele Vorteile. Wer sich beispielsweise am Erfolg des französischen Luxusherstellers LVMH beteiligen möchte, der muss keine 700 Euro nur für eine einzige Aktie auf den Tisch legen und benötigt auch mit Blick auf eine breite Streuung im Sinne der Diversifikation kein prall gefülltes Konto. Vielmehr beteiligt man sich mit wenigen Euro Monat für Monat immer mehr an der Unternehmung und baut so seine Position regelmäßig aus. Bei einigen Neo-Brokern, wie beispielsweise Scalable Capital*, kann man das bereits schon ab einen Euro tun und kommt so Stück für Stück an seinen ersten, echten Anteil.

Kleine Summen, Dividenden und Sondervermögen

Auch die Dividende kommt bei einem Sparplan anteilig, womit man bereits regelmäßig passives Einkommen erhält. Außerdem sind Aktien-Bruchstücke Sondervermögen, was den Anleger schützt. Geht der Broker insolvent, so müssen die Bruchstücke der Kunden als Sondervermögen vorgehalten werden. Ein Verlust kann somit beim Kunden nicht entstehen. Wohl aber ein Aufwand, denn Bruchstücke können nur bei dem Broker gehandelt werden, wo sie erworben wurden. Bei Broker-Insolvenz müssen die Bruchstücke verkauft werden, wenn man eigentlich gar nicht möchte. Zieht man sein Depot zu einem anderen Anbieter, müssen auch hier die Bruchstücke zunächst verkauft werden, weil sie nicht übertragen werden können.

Außerdem hat jemand, nur keine ganze Aktie besitzt, weder ein Stimmrecht bei Aktionärsversammlungen, noch darf er diese überhaupt besuchen. Auf wichtige Entscheidungen der Geschäftsführung seines Aktienunternehmens kann man somit keinerlei Einfluss nehmen. Mögliche Sachdividenden, wie der Aktionärskoffer von Lindt oder den Schlafanzug von Calida, kann man ebenfalls erst dann in Anspruch nehmen, wenn man eine ganze Aktie, bzw. die geforderte Mindestanzahl erspart hat.

Broker hat Mehraufwand und Risiko

Die größeren Nachteile entstehen dem Broker. So muss er nicht nur die Infrastruktur schaffen, um überhaupt Bruchstücke anbieten zu können, sondern auch noch ein Teilrisiko übernehmen. An der Börse werden nur ganze Stücke gehandelt. Kauft ein Kunde bei Scalable Capital* über seinen Sparplan beispielsweise nur 0,2 Stück einer Aktie, so muss der Broker die restlichen 0,8 Stück vorfinanzieren und kann diese unter Umständen nicht weiterverkaufen, sofern nicht andere Kunden ebenfalls einen Sparplan auf diese Aktie laufen haben.

Am Ende wird es für den Broker eine Mischkalkulation sein, denn je häufiger die Kunden handeln, desto häufiger kann er Transaktionsgebühren einstreichen. Die Gebühren sollten Kunden also trotzdem stets im Auge haben.

Keyfacts:

- Sparpläne sind das beste Mittel zum Vermögensaufbau

- … auch für kleine Summen geeignet

- … lassen sich automatisieren

- … schalten die Psyche aus

- man bekommt zwar Dividenden, aber keine Sachgeschenke oder ein Stimmrecht

- der Broker hat den Mehraufwand

- der Broker trägt für die restlichen Stücke das Risiko

- Gebühren bleiben weiterhin wichtig