Dass das deutsche Rentensystem reformbedürftig ist, um auch künftige Generationen mit einem gerechten und angemessenen Betrag zu versorgen, darüber wurde in diesem Blog bereits mehrfach berichtet – immer wieder wurden verschiedene Rechenbeispiele aufgeführt. Die Empfehlung: Um sich später nicht gänzlich auf den Staat und die Gesellschaft zu verlassen, sollte man bereits in jungen Jahren mit der Vorsorge beginnen. Wer jedoch früher in seinen wohlverdienten Ruhestand gehen möchte, um noch körperlich fit für Urlaube uns die Enkelkinder zu sein, der sollte vorab weitere Vorkehrungen treffen.

Aktuell darf man abschlagsfrei mit 67 Jahren in Rente gehen. Wer das schon ein paar Monate oder gar Jahre früher tun möchte, der muss entweder ausreichend Vermögen aufgebaut haben, mehr Arbeitszeit investieren oder schlichtweg sein späteres Rentenniveau herunterschrauben. Mit Rentenabschlag darf nur derjenige in Frührente gehen, der mindestens 35 Beitragsjahre gesammelt hat. Dann gewährt die Deutsche Rentenversicherung ein Eintrittsalter ab 63 Jahren.

Hohe Abschläge bei der Bruttorente

Doch Vorsicht: Für jeden Monat, den man früher in Rente gehen möchte, muss man auf 0,3 % seiner Bruttorente verzichten. Sollte man ein Jahr früher in den Ruhestand wollen, muss man einen Abschlag von 3,6 % in Kauf nehmen. Bei den maximal möglichen vier Jahren sind es üppige 14,4 %. Ohne Abschlag ist nur dann möglich, wenn man 45 Beitragsjahre gesammelt hat. Immerhin rechnet die Deutsche Rentenversicherung spezielle Krankheitsjahre, etwaige Schwangerschaften und Arbeitslosigkeit sowie die Zeit für Schule und Studium an – wenn nicht immer in voller Höhe.

Ausschlaggebend für die Höhe der späteren Rente ist nicht nur die Arbeitszeit und damit die Zeit, während der man in das Umlagesystem für die ältere Generation seinen Beitrag entrichtet hat, sondern auch die Anzahl der Rentenpunkte. Einen vollen Rentenpunkt gibt es, wenn man mindestens den Durchschnittsverdienst eines jeden Kalenderjahres oder anteilsmäßig mehr oder weniger verdient hat – je nachdem, ob man über oder unter diesem Wert liegt. Später wird die Anzahl der gesammelten Rentenpunkte dann aufsummiert und 36,02 Euro für Westrenten und 35,52 Euro für Ostrenten ausbezahlt. Mit 30 Rentenpunkten bekommt man später also 1.080,60 Euro, bzw. 1.0,56,80 Euro brutto monatlich. Bis zu späteren Rente dürften diese Sätze kontinuierlich angepasst werden.

Der Kauf von Rentenpunkten rentiert sich meist nicht

Die Deutsche Rentenversicherung erlaubt aber auch den Kauf von Rentenpunkten. Dann über eine einfache Sonderzahlung. Hierfür muss der Beitragszahler mindestens 50 Jahre alt sein und darf obendrein nur eine maximale Anzahl, die von der Rentenversicherung von Fall zu Fall individuell berechnet und angesetzt wird, erwerben. Zudem lassen sich lediglich die Abzüge durch die Rente ab 63 ausgleichen. Für einen Rentenpunkt muss man derzeit etwas über 8.000 Euro aufbringen – wohl gemerkt komplett allein, den bei einem regulär verdienten Rentenpunkt finanziert der Arbeitgeber die Hälfte mit.

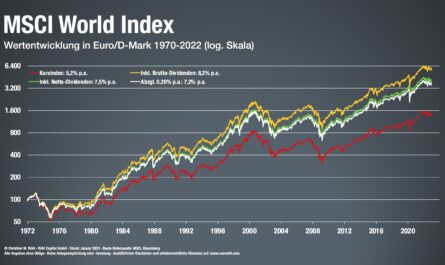

Wer diese 8.000 Euro bereits frühzeitig in ein breit gestreutes ETF-Portfolio anlegt, kann daraus später eine erheblich größere Summe machen, die dann in der Entnahmephase meist genügen sollte, um nicht vollständig verzehrt zu werden. Mit einer durchschnittlichen und doch recht konservativ gewählten Rendite würde ein Depot mit 8.000 Euro etwa 45 Jahre ausreichen, wenn man sich Monat für Monat die 36,02 Euro für einen Rentenpunkt auszahlen und den Rest weiter angelegt lassen würde. Ein frühzeitiges Anlegen dieses Geldes zahlt sich also doppelt aus: Entweder benötigt es mehr Zeit, das Depot aufzuzehren oder man kann sich mehr als einen Rentenpunkt monatlich daraus auszahlen lassen.

Natürlich spielen steuerliche und individuelle Aspekte ebenfalls eine Rolle, womit der Vergleich nicht gänzlich fair ist. Es zeigt sich jedoch abermals, dass sich ein frühzeitiger Beginn der Altersvorsorge auszahlen kann, vor allem aber unabhängiger und flexibler macht.