Es klingt immer alles so einfach: „Pack Dein Geld in einen breit gestreuten Aktien-ETF, lass es dort mindestens zehn Jahre unangetastet liegen, investiere am besten noch regelmäßig per Sparplan zusätzlich und zack hast Du am Ende eine gute Durchschnittsrendite eingefahren!“. Doch in der Praxis kann vieles am Wörtchen „Durchschnitt“ scheitern.

Der Grund: Die Börse verläuft nicht so geradlinig wie die Zinskurse aus der berechenbaren Mathematik, sondern neigt zeitweise zu Über- und Untertreibung, was die Renditen teils mit großem Abstand zur Durchschnittskurve verlaufen lässt. Mal gibt es deutlich mehr als die Durchschnittsrendite, mal aber auch erheblich weniger. Gerade in diesen Zeiten kann es schwer werden, am Bald zu bleiben und an seinem ursprünglichen Plan festzuhalten. Wer in solchen Situationen verkauft, realisiert Verluste oder verschenkt wertvolle Rendite, wenn die Einzahlungen pausiert werden – und das obwohl man in den Jahren zuvor vielleicht tatsächlich die durchschnittliche Jahresrendite angestrichen hat.

Der MSCI World hat eine lange Historie

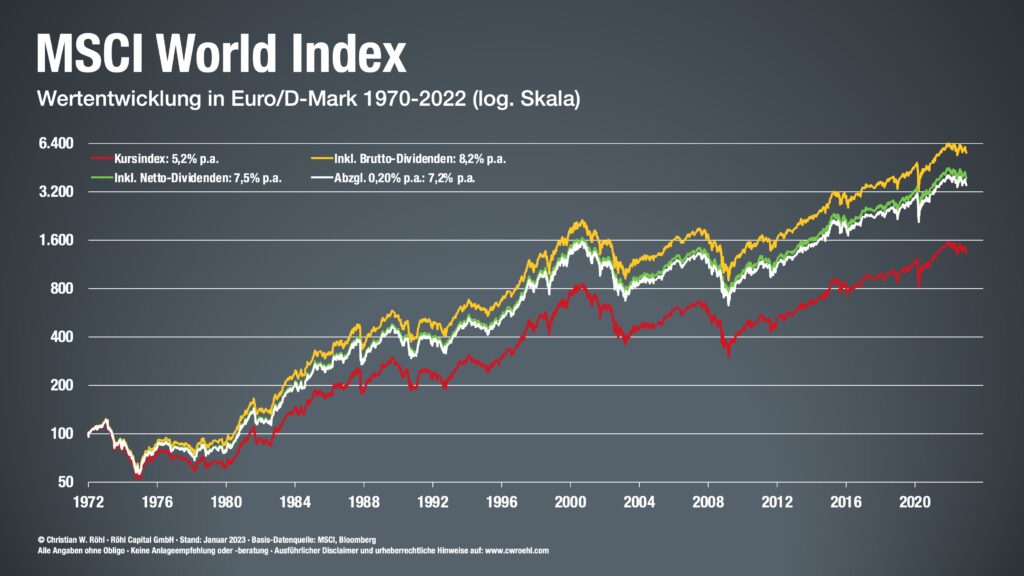

Der MSCI World ist ein Index mit einer der längsten Historie. Sie zeigt, dass sich der Kursindex seit Anfang 1970 nahezu verfünfzehnfacht und über die 53 Jahre eine durchschnittliche Rendite von 5,2 % pro Jahr eingefahren hat. Mit Reinvestieren der Dividenden ist es sogar eine Verfünfzigfachung und somit 8,2 % durchschnittliche Jahresrendite. Das klingt sehr verlockend, der Index hatte zeitweise jedoch auch deutlich schlechtere Jahre.

So zum Beispiel im Zeitraum von September 2000 bis März 2003, als die Dotkomblase platzte und ein Verlust von zeitweise über 50 % ins Haus stand. Oder die weltweite Finanzkrise von 2007 bis 2009, die Irak-Krise mitsamt der US-Rezession ab September 1990 und ganz legendär der Börsencrash von 1987, als die Märkte binnen kürzester Zeit um fast 30 % nachgaben. Auf der Positivseite steht hingegen die Zeit zwischen Oktober 1990 und August 2000, als einer der längsten Bullenmärkte anstand.

Das Renditedreieck von Christian W. Röhl zeigt aber auch hier: Wer einen Anlagehorizont von 15 Jahren hatte, für den gab es im letzten halben Jahrhundert unabhängig vom Ein- und Ausstiegszeitpunkt keinen Zeitpunkt, während dem man über diese Zeit am Ende mit Verlusten aus den Märkten gegangen wäre. Wer sogar zusätzlich per Sparplan weiter investiert hätte, der hätte die weißen Flecken weiter ausdünnen und die dunkeln etwas aufhellen können und wäre letztendlich näher an die Ideallinie gerückt. Die Schwankungen können mittels Sparpläne also weiter geglättet werden.

In der Regel kann man davon ausgehen, dass sich ein solches ETF-Depot monatlich im Schnitt um etwa 1,5 % bewegt, es aber auch deutlich höhere Abweichungen gibt. Bei einem Depotwert von 10.000 Euro mag ein Verlust von 1 % mit 100 Euro noch erträglich und ein Rückgang von 10 %, bzw. 1.000 Euro noch verkraftbar sein, mit der Zeit werden bei gleicher Schwankungsbreite die Zahlen absolut gesehen jedoch immer höher. Bei einem Depotvolumen von 50.000 Euro sind es bereits 500 und 5.000 Euro, bei 250.000 Euro schon 2.500 und 25.000 Euro.

| Depotvolumen | – 10 % Verlust | – 1 % Verlust | + 1 % Gewinn | + 10 % Gewinn |

|---|---|---|---|---|

| 10.000 Euro | – 1.000 Euro | – 100 Euro | + 100 Euro | + 1.000 Euro |

| 50.000 Euro | – 5.000 Euro | – 500 Euro | + 500 Euro | + 5.000 Euro |

| 100.000 Euro | – 10.000 Euro | – 1.000 Euro | + 1.000 Euro | + 10.000 Euro |

| 250.000 Euro | – 25.000 Euro | – 2.500 Euro | + 2.500 Euro | + 25.000 Euro |

| 500.000 Euro | – 50.000 Euro | – 5.000 Euro | + 5.000 Euro | + 50.000 Euro |

Von halber Sparrate bis Jahresgehalt

Konkret kann man sagen: Bei einem kleinen 10.000-Euro-Depot beläuft sich das normale Auf und Ab irgendwo auf eine halbe Monatssparrate und ist somit schnell wieder reingeholt. Bei 100.000 Euro kann dieser Schnellball schnell mal einen ganzen Monatslohn bedeuten. Bei einer Viertelmillion sieht es sogar ganz anders aus. Dann sprechen wir nicht mehr von einem Monatsnetto, sondern von einem Jahreslohn, um den der Depotwert binnen eines Monats schwanken kann.

Wer sein Depot jedoch Schritt für Schritt aufbaut und sich solche Summen über die Jahre erarbeitet, wird sich zwangsläufig an die immer höheren Beträge gewöhnen und diese antrainiert haben. Wer das Geld hingegen geerbt oder im Lotto gewonnen hat, für den wird es emotional deutlich schwieriger.

Fazit: Zwar klingen die Durchschnittsrenditen breit gestreuter ETFs immer recht verlockend, sind aus emotionaler Sicht bei stärkeren Schwankungen in der Praxis jedoch nicht immer so einfach auszuhalten. Eine glatte Zinskurve gibt es nur auf dem Tagesgeldkonto – dann allerdings ohne wirkliche Rendite und langfristigem Kaufkraftverlust. Das ist ganz sicher kein guter Deal.

Keyfacts

- der Kurs eines Index verläuft niemals ideal zur Zinskurve

- Über- und Untertreibungen lassen ihn deutlich davon abweichen

- diese Schwankungen geht es stets auszuhalten

- Rücksetzer sind teilweise über 50 % sind möglich

- diese lassen sich durch Langfristigkeit und Sparpläne glätten