Im Januar zeigte bereits eine Studie der niederländischen Großbank ING, dass die deutschen Bundesbürger über vergleichsweise wenig Rücklagen verfügen. Damals gaben rund 30 % der Befragten an, über keinerlei Rücklagen zu verfügen und sich somit über das Gehalt von Monat zu Monat zu hangeln und ungeplante Anschaffungen im Notfall nicht aus eigenen Mitteln begleichen zu können. Schuld daran sind die Auswirkungen der Inflation, welche zuletzt gerade bei Lebensmitteln förmlich explodierte. Doch die Deutschen besitzen nicht nur kaum Ersparnisse, sie legen diese auch noch schlecht an.

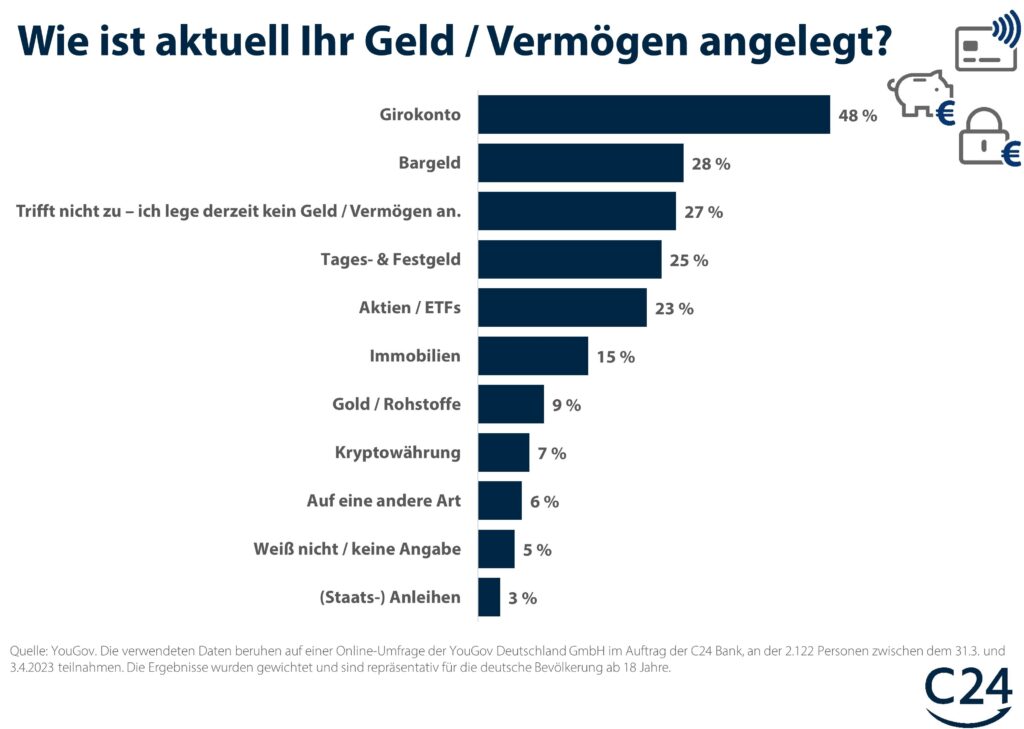

Zu diesem Ergebnis kommt eine repräsentative Umfrage der C24 Bank. Demnach soll mit 48 % jeder zweite Deutsche sein Geld hauptsächlich auf dem Girokonto parken. Besonders junge Leute im Alter von 18 bis 24 Jahren sollen diese Art der Geldanlage bevorzugen. Ebenfalls sehr beliebt in dieser Altersgruppe sind die Rücklage in Bargeld (38 %), aber auch Aktien und ETFs (25 %) sowie Kryptowährungen (15 %). Im Schnitt fällt die Bargeldanlage mit 28 % auf den zweiten Platz.

27 % gaben an, derzeit überhaupt kein Geld anzulegen, immerhin ein Viertel nutzt Tages- und Festgeldkonten, was gerade in den letzten Wochen erheblich lukrativer wurde.

Trotz Zinsrückkehr lieber Girokonto

Gerade Neobroker wie Scalable Capital* oder Trade Republic* locken mit Verzinsungen von bis zu 2,3 % auf nicht angelegtes Guthaben, aber auch bei der C24 Bank gibt es dauerhaft 2 % aufs Tagesgeld, bei der ING* unter bestimmten Voraussetzungen ein halbes Jahr lang sogar 3 % p.a.

Wer hier seine Rücklagen gestaffelt mithilfe einer Zinstreppe anlegt, kann von den stetig steigenden Zinssätzen profitieren und muss nicht von Angebot zu Angebot springen.

In Aktien und ETFs investieren der Umfrage nach rund 23 % der Deutschen, gefolgt von Gold und Rohstoffen sowie Kryptowährungen mit 9 und 7 %. Gerade einmal 3 % packen ihr Geld in (Staats-)Anleihen und 5 % können überhaupt keine Angaben zu ihrer Geldanlage machen.

Auffällig ist außerdem, dass die Sparbereitschaft mit steigendem Alter sinkt. In der Altersgruppe 55 Jahre und älter haben 36 % keinerlei Vermögen angelegt und damit ein deutlich größerer Anteil als in jeder anderen Altersgruppe. Dagegen ist bei den 18- bis 24-Jährigen der Anteil, der keinerlei Vermögen anlegt, mit 14 % am größten – sie befinden sich oftmals noch in Ausbildung.

Kapitalerträge gehen verloren

Dabei lassen die Verbraucher in Deutschland teilweise hohe Summen auf unverzinsten Konten liegen. So gaben 33 % der Befragten an, Vermögen in Höhe von bis zu 5.000 Euro auf solchen Konten angelegt zu haben. Fast jeder Zweite (47 %) soll sogar noch höhere Beträge auf Girokonten oder als Bargeld horten – ohne jegliche Rendite zu erhalten. Das sind rund 32,6 Millionen Deutsche. Vier Prozent der Befragten haben sogar mehr als 50.000 Euro auf unverzinsten Konten. Damit verzichten viele Verbraucher freiwillig auf Geld durch Zinsen und lassen die Inflation, bzw. Geldentwertung in Gänze auf ihr Kapital wirken.

Bereits bei einer Anlage von 5.000 Euro und einem Zinssatz von 2 % pro Jahr würde man brutto rund 101 Euro im Jahr erhalten. Hochgerechnet auf die oben genannte Hälfte der Deutschen entgehen den Verbrauchern so Zinserträge in Höhe von mindestens 3,3 Milliarden Euro jährlich.

Dass jeder über einen täglich verfügbaren Notgroschen verfügen sollte, ist unabdingbar. Bessere Alternativen zu Tages- und Festgeldkonten haben wir in diesem Blog bereits mehrfach durchleuchtet. Langfristig sollte man sein Geld ohnehin an der Börse anlegen, drei einfache Strategien hatten wir hierfür ebenfalls aufgezeigt. Im Schnitt verdient man trotz möglicher Schwankungen an der Börse bei breiter Diversifikation mehr – das Risiko der Geldentwertung ist auf dem Konto dagegen sicher.

Keyfacts

- 48 % der Deutschen halten ihr Geld auf unverzinsten Konten

- nur ein Viertel nutzt Tages- und Festgeldkonten

- damit verschenkt man einiges an Rendite

- die Inflation schlägt mit voller Härte zu

- eine breit gestreute Geldanlage bleibt unabdingbar

- genau wie ein täglich verfügbarer Notgroschen