Ich bin zwar schon seit 2016 an der Börse aktiv und damit immerhin schon rund fünf Jahre, jedoch habe ich etliche Monate gebraucht, um meine eigene Strategie für die Ewigkeit festzulegen, um sie kontinuierlich bis zur Rente umsetzen zu können. In den ersten Jahren wurde auch ich geblendet von den schönen Produkten der Industrie. Meine ersten, aktiv gemanagten Fonds waren mit hohen Kosten und Gebühren versehen. Mein selbst gebautes Weltportfolio, die Investitionen in Dividendentitel und vor allem in Kryptowährungen kamen erst viel später hinzu. So richtig automatisiert mit monatlichen Sparraten investiere ich erst seit 2018, womit ich immerhin auf einen Anlagehorizont von etwa vier Jahren zurückblicken kann.

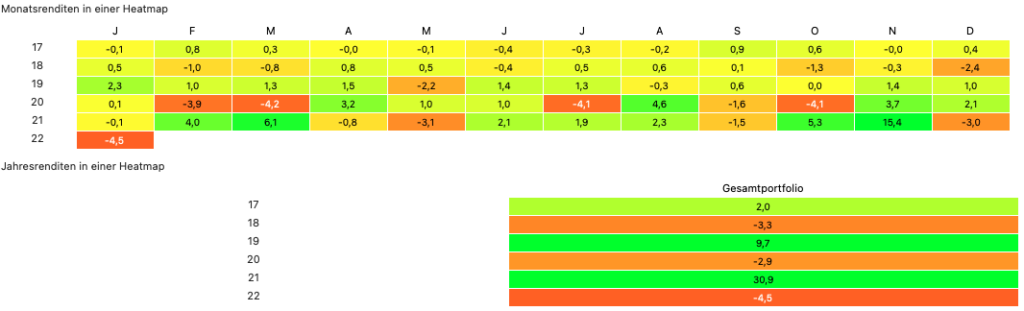

Das letzte Jahr war das erfolgreichste meiner Karriere als Privatanleger. Satte 30,9 % Rendite strich ich alleine während dieses Zeitraums ein. Das lag nicht nur an den deutlich höheren Einzahlungen und meine doch recht hohe Sparquote, sondern auch am Corona-Crash, während dem ich mit einem vorgefertigten Plan zusätzliche Investitionen tätigte. Während der Krise an den Börsen zahlte ich übriges Geld zusätzlich ein und konnte so meine Anteile erheblich aufstocken.

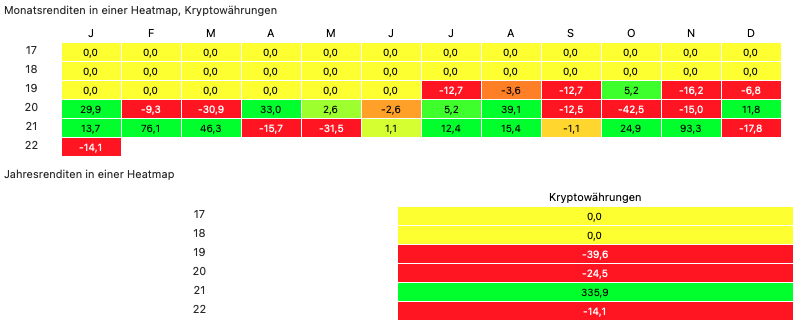

Alleine im November machten meine Investitionen eine Rendite von stolzen 15,4 %, was allerdings den starken Kursgewinnen am Kryptomarkt zuzuschreiben war. Alleine der CRO-Coin meiner Visa-Kreditkarte legte in diesem Zeitraum um 253,2 % zu.

Corona-Krise war ein kräftiger Rendite-Boost

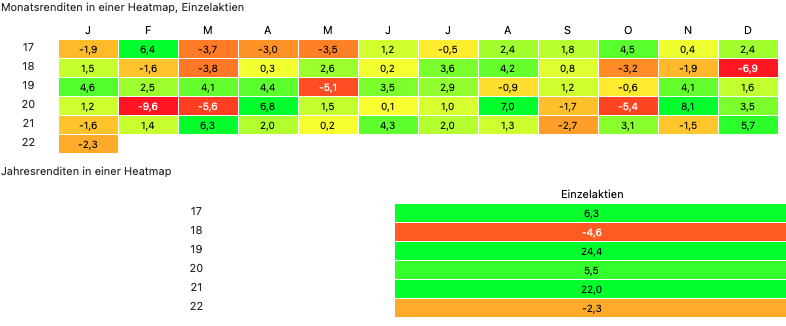

Doch es lief nicht alles glatt: Zur Corona-Krise im März und April verlor ich jeweils 3,9 und 4,2 % in der Spitze, was in Summe fast ein komplettes Jahresgehalt bedeutete. Die zusätzlichen Einzahlungen machten die Kursverluste rückblickend nicht ganz so schlimm wie auf dem Gesamtmarkt. Heute bin ich deutlich im Plus und das obwohl ich während der letzten sechs Jahre nur in drei Jahren positive Renditen einstrich. 2018 verloren meine Investments 3,3 % und 2020 2,9 %. Die Verluste wurden 2019 und eben 2021 mit 9,7 % und 30,9 % locker wettgemacht, wobei die Summen rechts auf dem Zeitstrahl am größten waren. In den ersten Wochen des Jahres steht wieder ein deutliches Minus von fast 9 % in meiner Statistik.

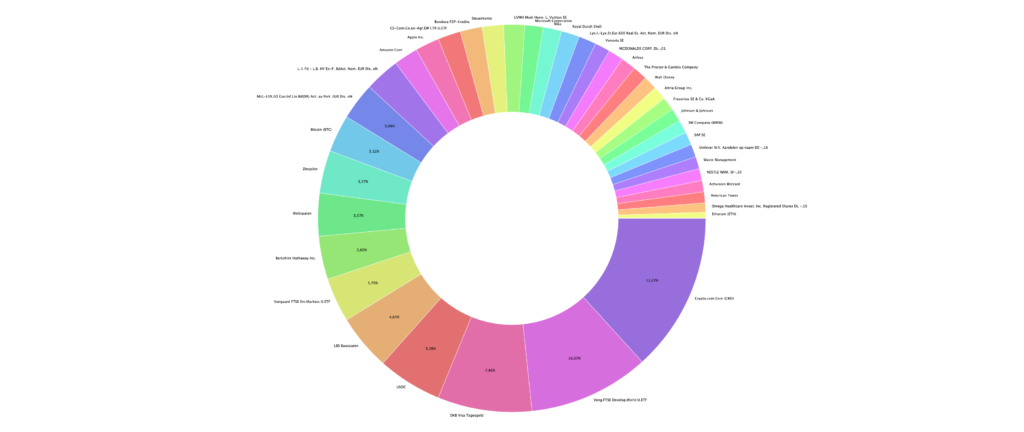

Meine Rentenstrategie mit dem nachgebauten Weltportfolio erweist sich bislang als sehr solide. Mit Ausnahme von 2018 fuhr ich mit ihr von Jahr zu Jahr kontinuierlich Gewinne ein – mal im einstelligen, mal im zweistelligen Prozentbereich. Alleine mein Developed-World-ETF kommt auf einen internen Zinsfuß von knapp über 16 %. Leichte Verluste machte lediglich der Immobilien-Sektor mit etwa -5,4 %.

Von Totalverlust bis über 350 % Rendite

Bei den Einzelwerten meiner Frührenten-Strategie musste ich mit Wirecard im Juli 2020 meinen ersten Totalverlust hinnehmen und verlor mit Ausnahme von wenigen Euro die komplette Position. Es ist mein bislang schlechtestes Investment. Die rote Laterne geht aber auch an Fresenius und Altria, wo ich teilweise mit 25 % im Minus stehe. Allgemein gab es immer wieder Werte, bei denen man viel aushalten musste. Ein gutes Beispiel ist Royal Dutch Shell, wo ich zeitweise fast 50 % im Minus stand, zur Corona-Krise jedoch kräftig aufstockte, meinen Einstiegskurs deutlich reduzierte und inzwischen vor allem unter Einbezug der Dividenden wieder deutlich im Plus stehe.

Microsoft und Apple gehören seit jeher zu meinen besten Titeln, deren Positionen sich teilweise mehr als verdoppelt haben. Die Zahl meiner Dividenden-Zahlungen hat sich seit 2017 mehr als verzwölffacht. Inzwischen kann ich über zwei Monate lang meine Fixkosten brutto decken. Das schafft Freiheit und Unabhängigkeit!

Noch mehr auszuhalten aufgrund der Schwankungen gibt es auf dem Kryptomarkt. Als ich 2019 meine ersten Investments in dieser Anlageklasse startete, musste ich am Jahresende einen Verlust in Höhe von 39,6 % hinnehmen, um schon im nächsten Jahr ein weiteres Minus trotz regelmäßiger Einzahlungen von 24,5 % einzufahren. Das Jahr 2021 machte mit 335,9 % jedoch alle Verluste wett, mein Krypto-Portfolio überstieg zeitweise den Wert meiner Einzelaktien. Anfang des Jahres ging es allerdings wieder zweistellig nach unten.

Am wertstabilsten zeigen sich meine Investments in den P2P-Markt, wo ich aufgrund einer einzelnen Position bei Bondora Gow & Grow* jährlich 6,75 % Zinsen einstreiche.

Zufrieden, aber längst nicht am Ziel

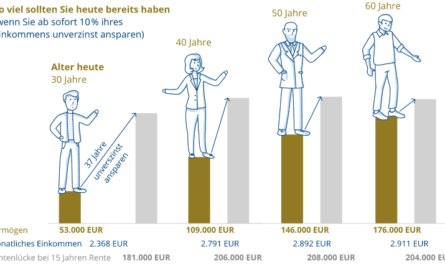

Insgesamt sehe ich mich auf einem sehr guten Weg. Selbst wenn ich keinerlei Einzahlungen mehr tätigen und meine Positionen bis zur Rente einfach nur liegen lassen würde, dürfte ich ein gutes Auskommen im Alter haben. Um Altersarmut brauche ich mir zumindest für mich keine Sorgen mehr zu machen!

Das Ziel der finanziellen Freiheit liegt jedoch noch in weiter Ferne. Ich bin zuversichtlich, dies deutlich früher als im Alter von 67 Jahren zu erreichen. Ich bleibe definitiv am Ball!